1. Εισαγωγή

Οι διαδηλωτές που συμμετείχαν στη μεγάλη αντιπολεμική πορεία στην Αθήνα στις 17.1.91, μια μέρα μετά την έκρηξη του πολέμου στον Κόλπο, βροντοφώναξαν: «Όχι άλλο αίμα για το πετρέλαιο». Το αισθητήριο των διαδηλωτών στην Αθήνα (όπως άλλωστε και των αντιπολεμικών διαδηλωτών σε τόσες και τόσες πόλεις της Δύσης) δεν τους γέλασε. Ο πόλεμος, με τη συγκεκριμένη μορφή του, θα ήταν αδιανόητος αν η «διεθνής νομιμότητα» είχε παραβιαστεί σε κάποια άλλη περιοχή του κόσμου, πέρα από τη ζώνη των πετρελαιακών αποθεμάτων.

Όμως η απλή διαπίστωση ότι στο υπόβαθρο του πολέμου βρισκόταν η «οικονομία του πετρελαίου» δεν αρκεί για να κατανοήσουμε τις αντιθέσεις και τις συγκλίσεις γύρω από τον έλεγχο των πετρελαιακών αποθεμάτων, γύρω από τις τιμές κ.λπ., ζητήματα που το ορατό αποτέλεσμα τους υπήρξε όχι μόνο η κατάληψη του Κουβέιτ και η αμερικανική επίθεση στο Ιράκ, αλλά και η συμπόρευση όλων των χωρών της Δύσης, καθώς και μιας μερίδας αραβικών χωρών (με πρώτη τη Σαουδική Αραβία) με την αμερικανική στρατιωτική πρωτοβουλία.

Στο άρθρο αυτό θα προσεγγίσουμε τα χαρακτηριστικά της «οικονομίας του πετρελαίου», όπως αυτά διαμορφώνονται: α) Με βάση το γεγονός ότι «ο μαύρος χρυσός» αντλείται, ως προϊόν της εξορυκτικής βιομηχανίας, από πετρελαιοφόρα εδάφη γεωγραφικά οριοθετημένα, τα οποία μάλιστα διαφέρουν σε αποδοτικότητα ανάλογα με την περιοχή (το ζήτημα της διαφορικής γαιοπροσόδου). 6) Με βάση τις διεθνοοικονομικές εξελίξεις αναφορικά με την παραγωγή και τις τιμές του πετρελαίου, οι οποίες έλαβαν χώρα μετά τα δύο «πετρελαιακά σοκ» της δεκαετίας του 1970.

2. Μονοπωλιακές τιμές και γαιοπρόσοδος

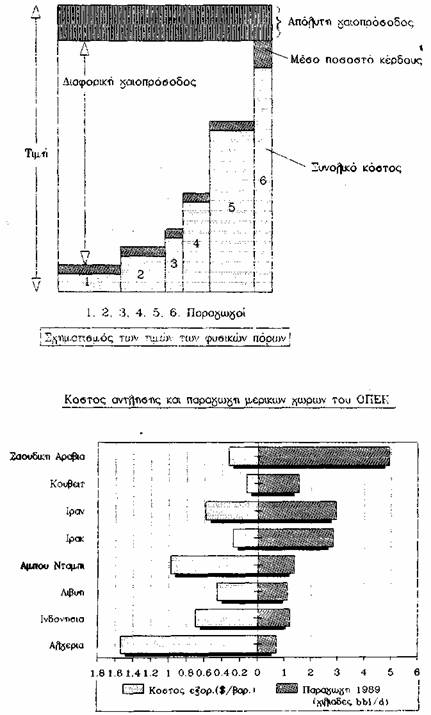

Το αργό πετρέλαιο (όπως και κάθε άλλο προϊόν της εξορυκτικής βιομηχανίας) παράγεται αποκλειστικά στα (γνωστά και εκμεταλλεύσιμα) κοιτασματοφόρα εδάφη, τα οποία βρίσκονται σε λίγες μόνο περιοχές (χώρες) του πλανήτη. Το γεγονός αυτό δημιουργεί τη δυνατότητα σχηματισμού φυσικών μονοπωλίων, μέσα από τη μονοπωλιακή κατοχή ή εκμετάλλευση των εδαφών αυτών από κάποια χώρα ή επιχείρηση. Σε ένα ανάλογο αποτέλεσμα οδηγεί και ο σχηματισμός καρτέλ από τις (πετρέλαιο) παραγωγές χώρες ή εταιρείες: Στις περιπτώσεις αυτές η τιμή της πρώτης ύλης διαμορφώνεται μονοπωλιακά, δηλαδή οι μονοπωλιστές καρπώνονται ένα πρόσθετο κέρδος, πάνω από το μέσο κέρδος της οικονομίας, ακριβώς λόγω της δυνατότητας τους να ελέγχουν μονοπωλιακά την παραγωγή (εξόρυξη) της συγκεκριμένης πρώτης ύλης. Η περίοδος της σε ευρεία έκταση μονοπωλιακής εκμετάλλευσης των πρώτων υλών συμπίπτει ιστορικά με τη φάση της αποικιοκρατίας, φάση που έφθασε στο τέλος της μετά το δεύτερο παγκόσμιο πόλεμο. Η καρτελοποίηση της παραγωγής πετρελαίου, αντίθετα, επιτεύχθηκε, όπως θα δούμε στη συνέχεια, αρχικά από τις εταιρείες εξόρυξης, και στη συνέχεια από τις πετρελαιοπαραγωγές χώρες του ΟΠΕΚ στη διάρκεια της δεκαετίας του 1970.

Αλλά και στις περιπτώσεις που δεν δημιουργείται κανενός είδους μονοπωλιακός έλεγχος της παραγωγής, ο σχηματισμός της τιμής των προϊόντων της εξορυκτικής βιομηχανίας (όπως και της καπιταλιστικής γεωργίας) διαφέρει από το σχηματισμό της τιμής των προϊόντων των άλλων βιομηχανικών κλάδων. Η διαφοροποίηση αυτή προκύπτει από το γεγονός ότι η παραγωγικότητα της εργασίας στην εξορυκτική βιομηχανία καθορίζεται σε μεγάλο βαθμό από τα «φυσικά χαρακτηριστικά» του κοιτασματοφόρου εδάφους, που κατά περίπτωση καθιστούν ευκολότερη ή δυσκολότερη την εξόρυξη (άντληση) της πρώτης ύλης.

Στις περιπτώσεις, λοιπόν, που τα αποδοτικότερα ορυχεία (γονιμότερα εδάφη) δεν επαρκούν για να ικανοποιήσουν τη (διεθνή) ζήτηση, η παραγωγή επεκτείνεται και σε λιγότερο αποδοτικά ορυχεία (εδάφη). Το ορυχείο με τη χαμηλότερη αποδοτικότητα, το οποίο είναι αναγκαίο να υπεισέλθει στην παραγωγή (γιατί η παραγωγή όλων των άλλων, αποδοτικότερων, ορυχείων δεν επαρκεί για να ικανοποιήσει τη ζήτηση), ονομάζεται οριακό ορυχείο και είναι η παραγωγικότητα αυτού του ορυχείου (και όχι η μέση παραγωγικότητα του κλάδου) που καθορίζει την τιμή του παραγόμενου προϊόντος: Για να είναι από οικονομική άποψη εκμεταλλεύσιμο το (λιγότερο παραγωγικό, πλην όμως αναγκαίο) ορυχείο αυτό, θα πρέπει ο καπιταλιστής που το εκμεταλλεύεται να μπορεί να αποκομίζει το μέσο - στη χώρα - ποσοστό κέρδος για το κεφάλαιο που επενδύει. Λόγω, όμως, του ψηλού «ατομικού» κόστους ανά μονάδα προϊόντος στο ορυχείο αυτό (συγκριτικά χαμηλή παραγωγικότητα της εργασίας στη δοσμένη «ατομική» επιχείρηση), προκύπτει και μια αντίστοιχα ψηλή (οριακή) «ατομική τιμή» της μονάδας του προϊόντος. Η ψηλή αυτή «ατομική τιμή» της μονάδας του προϊόντος που προκύπτει από το οριακό ορυχείο επιβάλλεται ως η κοινωνική (πραγματική) τιμή του προϊόντος (γιατί διαφορετικά το οριακό ορυχείο δεν θα ήταν, από οικονομική άποψη, εκμεταλλεύσιμο, εφόσον δεν θα απέδιδε το μέσο ποσοστό κέρδους).

Όλα τα ορυχεία με ψηλότερη αποδοτικότητα του εδάφους από το οριακό ορυχείο (ψηλότερη παραγωγικότητα της εργασίας χαμηλότερο κόστος) αποκομίζουν έτσι ένα πρόσθετο κέρδος ανά μονάδα προκαταβεβλημένου κεφαλαίου, πέρα από το μέσο κέρδος (το οποίο αποκομίζει το οριακό ορυχείο). Αυτό το πρόσθετο κέρδος ονομάζεται διαφορική γαιοπρόσοδος και προκύπτει για όλα τα ορυχεία με παραγωγικότητα της εργασίας ψηλότερη από το οριακό ορυχείο, ως η διαφορά ανάμεσα στην τιμή του προϊόντος (που στην εξορυκτική βιομηχανία διαμορφώνεται από το οριακό ορυχείο) και στη χαμηλότερη «ατομική τιμή» του ίδιου προϊόντος στα μη οριακά αυτά ορυχεία.

Κλείνοντας τις παρατηρήσεις μας σχετικά με τη διαφορική γαιοπρόσοδο αξίζει να σημειώσουμε ότι τα (διεθνώς) οριακά ορυχεία εξόρυξης πετρελαίου βρίσκονται στις χώρες της Δύσης (ΗΠΑ), όπου από τη μια το κοινωνικά μέσο ποσοστό κέρδους είναι ψηλότερο απ' ότι στις χώρες του Τρίτου Κόσμου που παράγουν πετρέλαιο, ενώ παράλληλα η γη γενικά επιβαρύνεται στις δυτικές χώρες και με μια σημαντική σε ύψος απόλυτη γαιοπρόσοδο, ως μη αναπαράξιμο αγαθό το οποίο μονοπωλούν οι ιδιοκτήτες του (καπιταλιστές γαιοκτήμονες). Οι παράγοντες αυτοί επιβαρύνουν επιπλέον τη διεθνή τιμή του πετρελαίου.

3. Τα βασικά χαρακτηριστικά της αγοράς πετρελαίου.

3.1. Το πετρέλαιο, ένας στρατηγικός φυσικός πόρος.

Το πετρέλαιο είναι μια πηγή ενέργειας μέγιστης σημασίας για την λειτουργία του διεθνούς οικονομικού συστήματος, αλλά ταυτόχρονα και μια πρώτη ύλη παραγωγής χημικών προϊόντων.

Η στρατηγική σημασία του «μαύρου χρυσού», εξαρτάται κυρίως από δύο παράγοντες: την ποσότητα πετρελαίου που είναι διαθέσιμη και την ευκολία πρόσβασης στα αποθέματα. Σε ό,τι αφορά τις διαθέσιμες ποσότητες (δηλαδή τα αποθέματα), αρκούν για πολλές ακόμη δεκαετίες (με τους σημερινούς ρυθμούς άντλησης). Εξάλλου, οι πρόσφατες εμπειρίες εξοικονόμησης και υποκατάστασης ενέργειας, έδειξαν ότι η κατανάλωση πετρελαίου είναι δυνατό να μειωθεί δραστικά όταν αυτό καταστεί οικονομικά αναγκαίο. Εξάλλου η έρευνα και η εκμετάλλευση κοιτασμάτων off shore γνώρισαν σημαντικές επιτυχίες. Έτσι, οι ανησυχίες για έλλειψη πετρελαίου έχουν σήμερα υποχωρήσει. (Ενδεικτικά, στη Γαλλία που έχει αναπτύξει βέβαια στο έπακρο την πυρηνική ενέργεια, οι ετήσιες ανάγκες σε πετρέλαιο στις αρχές της δεκαετίας του '70 ήταν 130 εκατ. τόνοι ενώ είχαν φτάσει στους 75 εκατ. τόνους το 1987). Ωστόσο, η μεγάλη μάζα από τα βέβαια αποθέματα πετρελαίου, βρίσκονται συγκεντρωμένα στην περιοχή του Περσικού Κόλπου. Στα τέλη του '87 περίπου τα 2/3 των βέβαιων αποθεμάτων εντοπίζονταν σ' αυτή την περιοχή, ενώ το '85 το αντίστοιχο ποσοστό ήταν περίπου 60% (μεταβολή που οφείλεται στην πτώση της τιμής, αφού τα κοιτάσματα που έχουν κόστος μεγαλύτερο από αυτήν - την τιμή - δεν είναι πλέον εκμεταλλεύσιμα και δεν κατατάσσονται πια στα αποθέματα). Τα 3/4 των παγκόσμιων αποθεμάτων που έχουν κόστος παραγωγής μικρότερο από 4$ βρίσκονται στην Εγγύς Ανατολή.

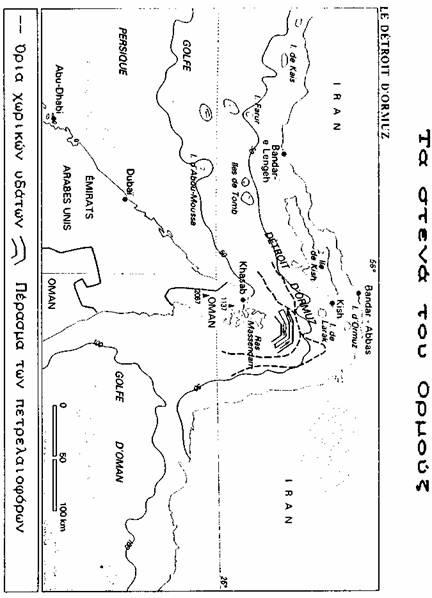

Σε ό,τι αφορά την πρόσβαση σ' αυτά τα αποθέματα, της Εγγύς και Μέσης Ανατολής, αυτή παρουσιάζει πολλά «αδύνατα σημεία». Η μεταφορά γίνεται είτε με tankers είτε με αγωγούς, μέσω εξαιρετικά επικίνδυνων, δηλαδή τρωτών δρόμων: τα στενά του Ormuz στα νότια του Περσικού Κόλπου, τα στενά του Bab El Mandeb ανάμεσα στην Υεμένη και το κέρας της Αφρικής, το κανάλι του Suez (που έκλεισε το 1956 και το 1967). Οι αγωγοί πετρελαίου αποτελούν, για προφανείς λόγους, μέσο μεταφοράς εξίσου ευπρόσβλητο. Η Ιαπωνία και η Ευρώπη είναι οι γεωπολιτικές περιοχές των οποίων η ασφάλεια προμηθειών σε πετρέλαιο παρουσιάζει τη μεγαλύτερη ευαισθησία.

Από το 1973 και μέχρι τον πρόσφατο πόλεμο στον Κόλπο, δεν υπήρχε μια κοινή πετρελαϊκή πολιτική μεταξύ των βιομηχανικών χωρών: οι ΗΠΑ είδαν το πετρέλαιο σαν ένα όπλο που θα μπορούσαν να στρέψουν ενάντια στην ανερχόμενη οικονομική δύναμη της Ιαπωνίας και της Ευρώπης, η Βρετανία στράφηκε στην εκμετάλλευση του πετρελαίου στη Βόρεια θάλασσα, η Δ. Γερμανία απέφευγε το ψηλό κόστος της ενέργειας χάρη στις διαδοχικές ανατιμήσεις του DM ενώ ταυτόχρονα καρπωνόταν τις αγορές που ανοίχτηκαν στην Εγγύς και Μέση Ανατολή με τη μεταφορά αγοραστικής δύναμης από τη Δύση στις εκεί χώρες, και η Γαλλία ανέπτυσσε την πυρηνική ενέργεια και τις διπλωματικές της σχέσεις με τους Άραβες. Τελικά, οι μεν ΗΠΑ βρέθηκαν στα τέλη της δεκαετίας του '80 με μια εξάρτηση από τις εισαγωγές πετρελαίου πολύ μεγαλύτερη από αυτή του 1973 (αφού άρθηκαν τα προστατευτικά μέτρα, quotas) και με μια ένταση χρήσης μεγαλύτερη από αυτή των ανταγωνιστών τους. Ωστόσο, όπως θα δούμε παρακάτω, τα προβλήματα μετά το 1986 ήταν πλέον κοινά για όλες τις ιμπεριαλιστικές χώρες.

3.2. Από την άμεση ιμπεριαλιστική κυριαρχία (1928-1950) στην εκδίκηση των πετρελαιοπαραγωγών χωρών (1973).

Όταν ο Rockfeiler ιδρύει στα 1870 την Standard Oil, εγκαινιάζει μια ογδοηκονταετία συντριπτικής κυριαρχίας του ιμπεριαλισμού πάνω στους ενεργειακούς πόρους. Μέχρι το δεύτερο παγκόσμιο πόλεμο, ένας μικρός αριθμός αμερικανικών και βρετανικών εταιρειών (Shell, Exxon, BP, Mobil, Texaco, Gulf, Chevron) συγκροτεί καρτέλ και οργανώνει τον κλάδο με βάση τα συμφέροντα του. Η παραγωγή είναι καθετοποιημένη από την εξόρυξη μέχρι την εμπορία, τα αποθέματα μοιρασμένα ανάμεσα στα μέλη του καρτέλ, και η διαφορική πρόσοδος μετατρέπεται, σε μεγάλο ποσοστό, σε εισοδήματα των εταιρειών. Η τιμή καθορίζεται στη συνέχεια μονοπωλιακά, ήδη από το 1928, όταν υπογράφεται μια συμφωνία μεταξύ πέντε εταιρειών, που διαμοιράζει τα αποθέματα της Εγγύς Ανατολής (εκτός Κουβέιτ). Με εξαίρεση το Ιράν, τα κοιτάσματα της περιοχής θα μπουν ουσιαστικά σε εκμετάλλευση μόνο μετά τον Β' παγκόσμιο πόλεμο, έτσι ώστε να προστατευτούν η αμερικανική παραγωγή και οι τιμές. Μια άλλη συμφωνία του 1928, μεταξύ των Exxon, Shell, και Anglo-Iranian, στοχεύει στη σταθεροποίηση των τιμών μέσω της σταθεροποίησης των μεριδίων αγοράς που κατέχουν κατά τη στιγμή εκείνη οι εταιρείες. Στη συμφωνία αυτή προσχωρούν αργότερα και οι άλλες εταιρείες. Έτσι, οι επτά μεγάλες εταιρείες, οι «majors», και μαζί μ' αυτές οι ιμπεριαλιστικές χώρες, θέτουν υπό τον έλεγχο τους τον κλάδο του πετρελαίου σε παγκόσμια κλίμακα.

Μετά το δεύτερο παγκόσμιο πόλεμο και μέχρι τις αρχές της δεκαετίας του '70 εγκαθίστανται ωστόσο οι όροι μιας σύγκρουσης ανάμεσα στις χώρες παραγωγούς πετρελαίου από τη μια, και τις χώρες καταναλωτές και τις επτά μεγάλες εταιρείες από την άλλη, με τη βοήθεια και της σχετικής ουδετερότητας των ΗΠΑ. Οι σημαντικότερες εξελίξεις της περιόδου είναι:

- Η παρουσία στην αγορά μιας σειράς κρατικών εταιρειών που υλοποιούν τις πολιτικές προμηθειών των μεγάλων μη πετρελαιοπαραγωγών χωρών (π.χ. η ιταλική ΕΝΙ, η γαλλική ELF).

- Η ενδυνάμωση των ανεξάρτητων μικρών ιδιωτικών επιχειρήσεων που ενώ αρχικά δραστηριοποιούνται στο αμερικανικό έδαφος, στη συνέχεια διεισδύουν στην Εγγύς και Μέση Ανατολή προσφέροντας στις χώρες παραγωγούς του Τρίτου Κόσμου μια πιο ενδιαφέρουσα διανομή της διαφορικής προσόδου.

- Ο αυξανόμενος ανταγωνισμός μεταξύ majors και ανεξάρτητων παραγωγών.

- Ο εντεινόμενος κίνδυνος απαλλοτρίωσης των μεγάλων ξένων εταιρειών στην Εγγύς και Μέση Ανατολή (με την εγκαθίδρυση εθνικιστικών ή «σοσιαλιστικών» καθεστώτων και την ίδρυση του ΟΠΕΚ το 1960) που τις εξωθεί σε συμβιβασμούς.

- Η προσπάθεια των χωρών παραγωγών να αντισταθμίσουν τις επιπτώσεις από τη δυσμενή διανομή της διαφορικής προσόδου με αύξηση του όγκου της παραγωγής τους.

- Η μείωση των τιμών του πετρελαίου, μέχρι το 1973, εξαιτίας των παραπάνω φαινομένων.

- Τα προστατευτικά μέτρα που παίρνουν οι ΗΠΑ με σκοπό να ευνοήσουν τη δική τους παραγωγή. Τα μέτρα αυτά, αυξάνουν την προσφορά εγχώριου πετρελαίου, και μειώνουν τη ζήτηση για τις χώρες του Τρίτου Κόσμου. Δημιουργείται όμως έτσι πρόβλημα ανταγωνιστικότητας των αμερικανικών προϊόντων αφού οι τιμές του πετρελαίου στις ΗΠΑ είναι - ακριβώς εξαιτίας του προστατευτισμού - υψηλότερες από αυτές στον υπόλοιπο κόσμο.

- Έτσι, οι ΗΠΑ αρχίζουν από τις αρχές της δεκαετίας του '70 να είναι ευνοϊκές στην αύξηση της τιμής του πετρελαίου διεθνώς ώστε να «χτυπηθεί» η Δυτικοευρωπαϊκή και η Ιαπωνική βιομηχανία.

Μεταξύ 1970 και 1976, πραγματοποιούνται οι εθνικοποιήσεις του κλάδου του πετρελαίου σε όλες τις χώρες του ΟΠΕΚ. Τερματίζεται έτσι η μακροχρόνια κυριαρχία των majors των οποίων ο έλεγχος πάνω στα κοιτάσματα του ΟΠΕΚ περνάει από 70% το 1970 σε 7% το 1974, διαρρηγνύεται η καθετοποίηση της παραγωγής (από την εξόρυξη στη διύλιση και την εμπορία) και εγκαθιδρύεται μια πραγματική αγορά αργού πετρελαίου. Οι χώρες παραγωγοί ιδιοποιούνται τη διαφορική πρόσοδο των κοιτασμάτων τους (της οποίας το ύψος γίνεται αντιληπτό από τη σύγκριση τιμής και κόστους άντλησης: βλέπε τα σχετικά στοιχεία στα διαγράμματα).

Μετά τον πόλεμο του Kippour (μεταξύ Ισραήλ, Αιγύπτου, Συρίας), τον Οκτώβριο του 1973, ο ΟΠΕΚ προκαλεί το πρώτο πετρελαϊκό σοκ τετραπλασιάζοντας την τιμή του αργού πετρελαίου μέσα σε δύο χρόνια, και πυροδοτεί έτσι την πανηγυρική έναρξη της κρίσης υπερσυσσώρευσης κεφαλαίου (Μηλιός Ιωακείμογλου 1990, σελ. 98 κ.ε.). Το δεύτερο πετρελαϊκό σοκ (1979), αποτέλεσμα της Ιρανικής επανάστασης, συνίσταται στη άνοδο του Arabian Light στα 35$ βαρέλι και είναι ακόμη πιο βίαιο από το πρώτο: καθώς συμπίπτει με την αλλαγή της οικονομικής πολιτικής των ΗΠΑ, την περιοριστική πολιτική προσφοράς χρήματος και τη δραστική άνοδο των επιτοκίων, συμβάλλει σημαντικά στην ύφεση των ετών 19801982. Μέσα σε τρία χρόνια η τιμή του αργού τριπλασιάζεται, καθιστά τα ισοζύγια των χωρών καταναλωτών ελλειμματικά, και τις εξωθεί στην υιοθέτηση δραστικών προγραμμάτων υποκατάστασης και εξοικονόμησης πετρελαίου. Η Ιρανική επανάσταση δίνει ένα ακόμη κτύπημα στις majors, που αναπτύσσουν πλέον κοιτάσματα εκτός Εγγύς και Μέσης Ανατολής (π.χ. Βόρεια Θάλασσα).

3.3. Η αντεπίθεση των χωρών καταναλωτών.

Τα αποτελέσματα των δύο πετρελαϊκών σοκ, τείνουν ωστόσο να ακυρώσουν την ίδια τους την αιτία, δηλαδή τη δεσπόζουσα θέση του ΟΠΕΚ στην αγορά:

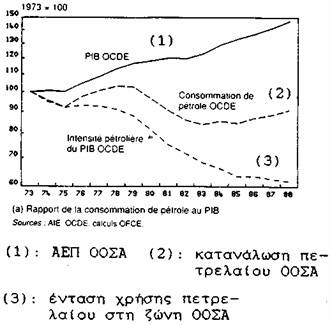

- Μειώνεται, ήδη από το 1980, η κατανάλωση ενέργειας και πολύ περισσότερο πετρελαίου. Αυτό οφείλεται καταρχάς σε παράγοντες συγκυριακούς, με αντιστρέψιμα αποτελέσματα: στην παγκόσμια οικονομική ύφεση '80-'82, αλλά και στην εξοικονόμηση ενέργειας στη βιομηχανία και τις κατοικίες. Οφείλεται όμως και σε διαρθρωτικές αλλαγές όπως η υποκατάσταση πετρελαίου από άλλες πηγές ενέργειας, η μείωση της έντασης χρήσης πετρελαίου στην παραγωγή (δηλαδή η μέσω τεχνολογικών αλλαγών μείωση της καταναλισκόμενης ενέργειας για την παραγωγή μιας μονάδας προϊόντος, π.χ. η παραγωγή ενός τόνου χάλυβος απαιτεί σήμερα περίπου τα 3 4 της αντίστοιχης ποσότητας ενέργειας του 1973), και η μείωση της έντασης χρήσης στην κατανάλωση (δηλαδή η μέσω τεχνολογικών αλλαγών μείωση της καταναλισκόμενης ενέργειας κατά την κατανάλωση μιας μονάδας προϊόντος, π.χ. η ποσότητα βενζίνης που καταναλώνουν σήμερα τα αυτοκίνητα για την ίδια απόσταση μετακίνησης είναι περίπου το 1 3 της αντίστοιχης ποσότητας του 1973).

- Με τη μακροχρόνια άνοδο των τιμών γίνονται εκμεταλλεύσιμα κοιτάσματα που δεν ήταν κερδοφόρα πριν το 1973. Οι μεγάλες εταιρείες, μετά την απομάκρυνση τους από την Εγγύς και Μέση Ανατολή, ανακαλύπτουν και αναπτύσσουν νέα κοιτάσματα πετρελαίου στη Βόρεια θάλασσα, στην Αλάσκα, στην Αγκόλα, το Μεξικό, τη Βραζιλία και αλλού. Στη Βόρεια θάλασσα, τα κοιτάσματα του Stavranger, του EKOFISK, είναι υπό εκμετάλλευση από τις εταιρείες BP, Elf, Compagnie francaise de petrole κ.α. που ελέγχουν όλο και καλύτερα την τεχνολογία των βαθέων υποθαλάσσιων γεωτρήσεων. Οι χώρες καταναλωτές διαφοροποιούν τη γεωγραφική κατανομή των προμηθειών τους και σαν συνέπεια το μερίδιο του ΟΠΕΚ στο διεθνές εμπόριο πετρελαίου περνάει από το 70% το 1979, στο 45% το 1985.

- Με την εμφάνιση των νέων παραγωγών - ιδιαίτερα της Βρετανίας και της Βόρειας θάλασσας - αναπτύσσεται η «ελεύθερη» αγορά πετρελαίου (τιμή spot, δηλαδή τιμή που καθορίζεται σε ημερήσια βάση και για κάθε ξεχωριστό φορτίο). Έτσι, διαμορφώνεται μια τιμή που υπακούει στους «νόμους της αγοράς» και έρχεται σε αντίθεση με την (ολιγοπωλιακή) τιμή παραγωγών. Η τιμή Brent (δηλαδή ενός μίγματος επτά εκμεταλλεύσεων της Βόρειας θάλασσας) τείνει να υποκαταστήσει το Arabian Light (βασική ποιότητα του πετρελαίου που παράγεται στη Σαουδική Αραβία) ως τιμή αναφοράς. Αυτή η «ελεύθερη» διαμόρφωση της τιμής συνεπάγεται ότι αυτή (η τιμή) γίνεται αφενός πιο ασταθής και αφετέρου ευαίσθητη στις προβλέψεις της ίδιας της εξέλιξης της (προσδοκίες των αγοραστών, κερδοσκοπία).

Έτσι, υπό την πίεση των παραπάνω παραγόντων, ο ΟΠΕΚ αναγκάζεται το 1986 να αφήσει τις τιμές να καταρρεύσουν στο επίπεδο των 10$. Ο ΟΠΕΚ εγκαινιάζει τότε μια νέα στρατηγική, υπό την ηγεμονία της Σαουδικής Αραβίας (που σημαδεύεται μάλιστα με την αποχώρηση από το προσκήνιο του Yamani). H στρατηγική αυτή στηρίζεται στη διαπίστωση ότι το «αραβικό» αργό πετρέλαιο, το πιο άφθονο και με το μικρότερο κόστος εξόρυξης, παραμένει ανεκμετάλλευτο, ενώ αυτό των εκτός ΟΠΕΚ παραγωγών που είναι πολυδάπανο (αλλά επικερδές για τις εταιρείες της Δύσης) εξακολουθεί να εξάγεται. Στηρίζεται ακόμη, αυτή η στρατηγική, στη διαπίστωση ότι η τιμή του πετρελαίου όταν υπερβαίνει ένα κρίσιμο κατώφλι, προκαλεί συστολή της κατανάλωσης πετρελαίου που υποσκάπτει μακροπρόθεσμα τα συμφέροντα των χωρώνπαραγωγών πετρελαίου.

3.4. Η στρατηγική της Σαουδικής Αραβίας και οι άλλοι.

Από τα μέσα του 1986, η παγκόσμια κατανάλωση πετρελαίου αρχίζει και πάλι να αυξάνεται μετά από μια φάση πτώσης (1979-1983) και σταθεροποίησης (1983-1986). Η μεταστροφή αυτή οφειλόταν στους παρακάτω παράγοντες:

- Από το δεύτερο τρίμηνο του 1987, και μετά από την επιβράδυνση της παγκόσμιας οικονομίας κατά την περίοδο 1985-86, η παραγωγή στις χώρες του ΟΟΣΑ άρχισε να αυξάνεται: είχαμε να κάνουμε τότε με μια φάση ανάκαμψης που κράτησε μέχρι τα μέσα του '89. Η αναθέρμανση της οικονομίας συνέβαλε σημαντικά στην αύξηση της ζήτησης πετρελαίου.

- Τα δύο πετρελαϊκά σοκ είχαν περιστείλει την ένταση χρήσης του πετρελαίου (δηλαδή την κατανάλωση του ανά μονάδα ΑΕΠ). Μεταξύ 1973 και 1986, στην εξοικονόμηση ενέργειας μέσω μείωσης της «σπατάλης», προστέθηκαν τα διαρθρωτικά αποτελέσματα που ανάγονται στη μείωση του βάρους των ενεργοβόρων τομέων της οικονομίας στη διαμόρφωση του ΑΕΠ, καθώς και στη μείωση της έντασης χρήσης στην παραγωγή και την κατανάλωση κ.λπ. (βλέπε παράγραφο 3.3). Εάν ωστόσο τα αποτελέσματα τέτοιων διαρθρωτικών αλλαγών πρέπει να θεωρηθούν αναντίστρεπτα, το ίδιο δεν συμβαίνει με τα αποτελέσματα εκείνα που ανάγονται στην εξοικονόμηση ενέργειας όταν αυτή είναι ακριβή (όπως για παράδειγμα η βενζίνη που χρησιμοποιείται στα ιδιωτικά αυτοκίνητα). Η κατανάλωση δηλαδή καυσίμων εξαρτάται σε πολλές περιπτώσεις από την τιμή τους (θέρμανση, αυτοκίνητα: η κατανάλωση βενζίνης μεταξύ 1986 και 1988 στις χώρες του ΟΟΣΑ αυξήθηκε κατά 8% περίπου).

- Σταμάτησε η παραπέρα προσπάθεια υποκατάστασης του πετρελαίου από άλλες πήγες ενέργειας. Φυσικά δεν πρόκειται να ματαιωθούν τα ήδη εκτελούμενα επενδυτικά προγράμματα υποκατάστασης αλλά έχει επιβραδυνθεί σοβαρά ο προγραμματισμός νέων.

Έτσι λοιπόν, εάν εξαιρέσει κανείς τα αναντίστρεπτα αποτελέσματα των διαρθρωτικών αλλαγών πάνω στην κατανάλωση πετρελαίου, αυτή η τελευταία εξαρτάται από την τιμή του και τη φάση του βιομηχανικού κύκλου στις χώρες του ΟΟΣΑ. Η ίδια όμως η πτώση της τιμής προκαλεί και μια επιβράδυνση των διαρθρωτικών αλλαγών.

Εξηγείται έτσι το φαινόμενο που παρατηρείται από το 1986, δηλαδή το ότι η κατανάλωση πετρελαίου στον ΟΟΣΑ αυξάνεται: η πτώση της τιμής οδηγεί σε σταθεροποίηση της έντασης χρήσης (για τους λόγους που είδαμε παραπάνω), και η ανάκαμψη της βιομηχανικής δραστηριότητας προκαλεί μιαν ανάλογη αύξηση της κατανάλωσης πετρελαίου.

Αυτή η συγκυρία στάθηκε ιδιαίτερα ευνοϊκή για τις χώρες του Περσικού Κόλπου που αύξησαν τα μερίδια τους στην αγορά. Μια προσεκτικότερη ανάλυση δείχνει ωστόσο ότι η αύξηση αυτή αφορά μόνον τέσσερις χώρες: τη Σαουδική Αραβία, το Ιράκ, το Κουβέιτ, και τα Ενωμένα Αραβικά Εμιράτα. Οι χώρες του ΟΠΕΚ έχαναν διαρκώς έδαφος από τις αρχές της δεκαετίας του '70, αφού οι νέοι παραγωγοί κατακτούσαν αγορές σε βάρος τους. Όμως, από τη στιγμή που οι τιμές του πετρελαίου έφτασαν στα επίπεδα των 1520$, αυτή η πτωτική τάση των μεριδίων αγοράς των χωρών του Κόλπου διακόπτεται σε βάρος των ΗΠΑ, του Μεξικού, και της Βρετανίας.

Σαν αποτέλεσμα αυτών των εξελίξεων, άρχισε να αυξάνεται η διείσδυση του αραβικού πετρελαίου στην αγορά του ΟΟΣΑ. Το 1986, διακόπτεται δηλαδή η συνεχής κίνηση μείωσης της εξάρτησης της Δύσης από το πετρέλαιο της Εγγύς και Μέσης Ανατολής (κίνηση που άρχισε το 1979). Το φαινόμενο μάλιστα είναι ιδιαίτερα έντονο για τις ΗΠΑ.

Οι εξελίξεις αυτές συνδέονται με τη στρατηγική της Σαουδικής Αραβίας (και του ΟΠΕΚ): πρόκειται για μια στρατηγική ανακατάκτησης της αγοράς. Η διατήρηση της τιμής σε ψηλά επίπεδα είχε οδηγήσει, μέχρι το 1985, τη χώρα αυτή σε αργούσα παραγωγική δυναμικότητα της τάξης του 75%. Ρίχνοντας τις τιμές, η Σαουδική Αραβία στόχευε σε μια αύξηση της παγκόσμιας κατανάλωσης, σε μια μείωση της προσφοράς από τους εκτός ΟΠΕΚ παραγωγούς, και σε μια μείωση των εξόδων έρευνας για την αύξηση των αποθεμάτων εκτός «ισλαμοαραβικής ζώνης».

Η στρατηγική αυτή, που όπως είδαμε πέτυχε σε μεγάλο βαθμό τους στόχους της, ταιριάζει ωστόσο μόνον σε εκείνες τις χώρες που έχουν μεγάλες πωλήσεις πετρελαίου σε σύγκριση με τον πληθυσμό τους, ή και σημαντική χρηματιστική δύναμη (Σαουδική Αραβία, Κουβέιτ, Εμιράτα και άλλες μοναρχίες της περιοχής...). Οι χώρες παραγωγοί που έχουν μεγάλο πληθυσμό ή και μεγάλες ανάγκες να εισπράξουν άμεσα μεγάλες ποσότητες συναλλάγματος, ή που δεν μπορούν να αντισταθμίσουν τη μείωση της τιμής με μια αύξηση της πωλούμενης ποσότητας, πρόβαλαν όπως ήταν φυσικό, ισχυρές αντιστάσεις (Αλγερία, Βενεζουέλα, Ιράν, Ιράκ, Νιγηρία, Ινδονησία...). Κάτω από την πίεση αυτών των χωρών η Σαουδική Αραβία οδηγήθηκε στην πράξη σε ένα είδος σύνθεσης της ίδιας της στρατηγικής της και των πιέσεων που δεχόταν να την εγκαταλείψει: δέχτηκε κατά καιρούς πρόσκαιρους περιορισμούς της παραγωγής των χωρών του ΟΠΕΚ, που προκάλεσαν αντίστοιχες αυξήσεις των τιμών του πετρελαίου. Ωστόσο παρέμεινε, η χώρα αυτή, ο κυρίαρχος του παιχνιδιού και είναι η στρατηγική της που επικράτησε τα χρόνια '86-'89. Στα μέσα του '90, η παραγωγή των χωρών του ΟΠΕΚ είχε φτάσει στα ψηλότερα επίπεδα από το '81, με μια τιμή της τάξης των 1518$. Αξιοσημείωτη είναι και η στάση των ΗΠΑ σε σχέση με τη στρατηγική των μοναρχιών του Κόλπου: χρειάζονται μια τιμή τόσο μικρή που να μην ανεβάζει τον πληθωρισμό τους και το κόστος των προϊόντων τους, αλλά και τόσο μεγάλη ώστε να μην προκαλεί ανεπανόρθωτες ζημιές στη δική τους παραγωγή πετρελαίου. Ο συμβιβασμός ανάμεσα σ' αυτούς τους δύο στόχους είναι η τιμή των 1820$ ανά βαρέλι. Αλλά το πιο σημαντικό είναι, όπως φάνηκε από τις εξελίξεις τον δεύτερου μισού της δεκαετίας του '80, ότι οι ΗΠΑ δεν έχουν κατορθώσει να μειώσουν την εξάρτηση τους από το πετρέλαιο, πράγμα που εγείρει όλο και περισσότερες ανησυχίες, στη χώρα αυτή, σχετικά με την ασφάλεια προμήθειας. Η εκστρατεία τους λοιπόν στον Κόλπο, στο βαθμό που εξηγείται από τον παράγοντα «πετρέλαιο», έχει άμεση σχέση με το ότι ο μαύρος χρυσός εξακολουθεί να αποτελεί ένα από τα τρωτά σημεία της αμερικανικής οικονομίας. Στα τέλη Αυγούστου του '90, ο Brzezinski έθετε το ερώτημα «γιατί να πολεμήσουμε» και απαντούσε: «Είναι ζωτικής σημασίας στόχος να εξασφαλίσουμε μια σταθερή προμήθεια λογικά κοστολογημένου πετρελαίου...» (Newsweek 27.8.90).

Η εκστρατεία αυτή των ΗΠΑ δεν είχε, όμως, το χαρακτήρα μιας στρατιωτικής επέμβασης για την αποκλειστική (μονοπωλιακή) κατοχή μιας πρώτης ύλης, όπως συνέβαινε στην εποχή του αποικιοκρατικού συστήματος, την κλασική εποχή του ιμπεριαλισμού. Αντίθετα, η «σταθερή προμήθεια λογικά κοστολογημένου πετρελαίου», που εξασφάλισε η στρατιωτική επέμβαση, αφορά και τις άλλες χώρες της Δύσης, αφού όπως είδαμε η (σχετικά χαμηλή) τιμή του πετρελαίου είναι πλέον ένα αποτέλεσμα των νόμων της «ελεύθερης αγοράς». Υπήρχαν έτσι οι καταρχήν υλικοί όροι για τη συμπαράταξη όλων των δυτικών (ιμπεριαλιστικών) χωρών πίσω από την αμερικανική εκστρατεία, ώστε να αποτραπεί η συγκέντρωση των πετρελαιακών αποθεμάτων του Κόλπου σε χώρες (Ιράκ, Ιράν κ.λπ.) που επιδιώκουν την επανενεργοποίηση του καρτέλ των πετρελαιοπαραγωγών χωρών. Με τις επιδιώξεις αυτές των δυτικών συνέπλεαν, όπως επίσης δείξαμε, και τα συμφέροντα «των σεΐχηδων», δηλαδή των μικρών σε πληθυσμό παραγωγών χωρών, όπως η Σαουδική Αραβία, τα Ε. Α. Εμιράτα κ.λπ.

Βέβαια, τα αποτελέσματα μιας τέτοιας εκστρατείας δεν περιορίζονται μόνο στην οικονομία, στη «σταθερή προμήθεια λογικά κοστολογημένου πετρελαίου». Τίθεται εξίσου και το ζήτημα των διεθνοπολιτικών συσχετισμών δύναμης, ζήτημα που όμως αποτελεί αντικείμενο ενός άλλου άρθρου του περιοδικού.

ΒΙΒΛΙΟΓΡΑΦΙΑ

Adda J. (1989), Petrole: le retour aux sources, Observations et diagnostics economiques No 28, OFCE, Juillet

Carlin O.P. (1990) Iraq's new war Petroleum Economist, Σεπτέμ. 9.

Carriere J. (1976) L' orjqune et L' or noire, Seuil.

Chandler C. & Branchli N.W., Oil Security, Wall Street Journal 10.9.90.

Chevalier A. (1986), Le petrole, La Decouverte, Paris

Chevalier J.M. (1973), Le nouvel enjeu petrolier, Calman-Levy, Paris

Dehove M. & Mathis J. (1987), Le commerce international, Dunod, Paris

Paleage J.P. & Hemery D. (1990), Promouvoir une revolution energetique pour assurer un avenir equitable, Le Monde Diplomatique Μάρτιος.

Giraud A. (1985), La geopolitique du petrole en 1984, Institut de Recherches Internationales

Grivaud P.N., L' economie mondiale des matieres premieres, Paperes, La Decouverte 1989.

L' Express 15.3.91, Moyen Orient: Petrole sous controle.

Metals & Minerals, Annual Review 1990 σελ. 124127

Le Monde, Bilan economique et social, ετήσια έκδοση

Observations et diagnostics economiques (1990), Chronique de la conjoncture: L'Europe se cree des besoins, OFCE, Avril

Μηλιός Γ. & Ιωακείμογλου Η. (1990): H διεθνοποίηση τον ελληνικού καπιταλισμού και το ισοζύγιο πληρωμών, Εξάντας.

Observations et diagnostics economiques (1990), Chronique de la conjoncture: Drole de choc, Octobre

Marenches A. (1988), Geopolitique, Stock, Paris

RAMSES, Rapport annuel mondial sur le systeme economique et les strategies, Economica, Paris

Ronlaglia A. (1985), The international oil market, MacMilan, London

Sampson A. (1976), Les «sept soeurs», Alain Moreau, Paris

Sindic P. Pour unjounds international de l' energie, Le Monde Diplomatique, Δεκεμ. 1990.

World OU Production, Petroleum Economist, Jan '91, σελ. 57