Άλλοι Ινδοί που κατοικούν ανατολικότερα, είναι νομάδες και τρώνε το κρέας ωμό. Ονομάζονται Παβαίοι. Λένε ότι έχουν τις ακόλουθες συνήθειες. Όποιος αρρωστήσει, άνδρας ή γυναίκα, τον σκοτώνουν. Εκείνος αρνείται ότι έχει αρρωστήσει, αλλά οι άλλοι, όλοι συνεννοημένοι, τον σκοτώνουν και τον τρώνε.

Ηρόδοτος, Ιστορίες

1. Εισαγωγή

Η εκκαθάριση των αδύναμων, ως διαδικασία «εξυγίανσης» μιας κοινωνίας που αναπαράγει διαρκώς την ίδια την αποσταθεροποίηση της: τέτοια είναι η λογική του καπιταλιστικού συστήματος.

Μετά από μερικά χρόνια επιβράδυνσης των εκκαθαριστικών λειτουργιών της κεφαλαιοκρατικής κρίσης, χάρη στους ψηλούς ρυθμούς οικονομικής μεγέθυνσης, την ψηλή ζήτηση και τη σχεδόν πλήρη χρησιμοποίηση του παραγωγικού δυναμικού που γνώρισε ο καπιταλισμός πρόσφατα, οι ενδείξεις πληθαίνουν ότι βρισκόμαστε μπροστά σε μια νέα δίκαιη επίθεση του κεφαλαίου, μπροστά σε μια νέα φάση εκκαθάρισης των αδύναμων.

Το άρθρο αυτό έχει σα στόχο να περιγράψει τις τάσεις της σημερινής διεθνούς οικονομικής συγκυρίας, να παρουσιάσει κάποια νεώτερα αποτελέσματα της έρευνας πάνω στην κεφαλαιακή συσσώρευση στην Ελλάδα, και να εντοπίσει τα κύρια χαρακτηριστικά της στρατηγικής του αστισμού για τα αμέσως επόμενα χρόνια.

2. Η επερχόμενη ύφεση: τo στοίχημα του καπιταλισμού

Το 1987, χρονιά οικονομικής ανάκαμψης, αναδύονται οι μεγάλες ανισορροπίες της παγκόσμιας οικονομίας: η διάζευξη χρηματιστικών δραστηριοτήτων και υλικής παραγωγής (που απολήγει στο κραχ του Οκτωβρίου, βλ. Ιωακείμογλου Μηλιός, θέσεις 22, 1988), τα υπερτροφικά ελλείμματα στο εξωτερικό εμπόριο των ΗΠΑ και τα αντίστοιχα πλεονάσματα της Ιαπωνίας και της Δ. Γερμανίας, τα μεγάλα ελλείμματα του αμερικανικού προϋπολογισμού. Η υποτίμηση του δολαρίου από τις αρχές του 1985 δεν είχε τα αναμενόμενα αποτελέσματα. Ενώ το μάρκο και το γιεν ανατιμήθηκαν σημαντικά ως προς το δολάριο, το εμπορικό πλεόνασμα της Ιαπωνίας και της Γερμανίας συνέχισε και συνεχίζει να αυξάνεται. Η αυξανόμενη ιαπωνική οικονομική ισχύς και οι εντάσεις στις οποίες υποβάλλει την αμερικανική οικονομία φαίνονται και στην κίνηση των κεφαλαίων: από το 1985 οι ιάπωνες επενδυτές καλύπτουν το 25 έως 35% του ελλείμματος του κρατικού προϋπολογισμού των ΗΠΑ. Η Ιαπωνία έχει γίνει ο πρώτος πιστωτής και ο μεγαλύτερος τραπεζίτης του κόσμου. Όσο για τις άμεσες επενδύσεις στις ΗΠΑ, αρχίζουμε να τις συγκρίνουμε με τις αμερικανικές επενδύσεις στην Ευρώπη της δεκαετίας του '60 (βλ. αναλυτικά Busch, θέσεις 26, 1989). Τα αμερικανικά προϊόντα χαρακτηρίζονται - μέχρι και τα τέλη του '87 - από μειωμένη ανταγωνιστικότητα, παρά την υποτίμηση του δολαρίου. Η υστέρηση της αμερικανικής βιομηχανίας φαίνεται και στη διείσδυση των εισαγωγών στην αγορά κεφαλαιουχικών προϊόντων, αλλά και στην αγορά προϊόντων υψηλής τεχνολογίας: το 1986 για πρώτη φορά στον εικοστό αιώνα οι ΗΠΑ παρουσίασαν εμπορικό έλλειμμα στους κλάδους αυτούς. Παρ' όλο που οι ΗΠΑ εξακολουθούν να έχουν εξαιρετικές επιδόσεις στην παραγωγή τεχνολογίας, η ανωτερότητα τους φαίνεται σήμερα λοιπόν να απειλείται. Έτσι, η μειωμένη ανταγωνιστικότητα της αμερικάνικης βιομηχανίας οδήγησε, παρά την υποτίμηση του δολαρίου και την ένταση του προστατευτισμού, σε διατήρηση του εξωτερικού εμπορικού ελλείμματος σε μεγάλα ύψη: για να μειωθεί αυτό το τελευταίο, απαιτείται λοιπόν μια μείωση των ελλειμμάτων του κρατικού προϋπολογισμού των ΗΠΑ, ή και μείωση της ιδιωτικής κατανάλωσης. Όμως, αυτά τα ελλείμματα και αυτή η κατανάλωση ήταν από τους βασικούς κινητήρες της ανάκαμψης. Για το λόγο αυτό όλοι πίστεψαν στα τέλη του 1987 ότι η παγκόσμια οικονομία βρίσκεται μπροστά σε μια νέα ύφεση. Είτε με την αύξηση των επιτοκίων, είτε με τη συνεχή υποτίμηση του δολαρίου, είτε με τη μείωση των ελλειμμάτων του κρατικού προϋπολογισμού των ΗΠΑ, η ύφεση φαινόταν στα τέλη του 1987 - και ιδιαίτερα μετά το κραχ του Οκτωβρίου - αναπόφευκτη.

Όμως στα μέσα Φεβρουαρίου έγινε φανερό ότι η αναμενόμενη για το 1988 ύφεση δεν ήταν «προ των πυλών». Αν και η παγκόσμια οικονομία είχε περάσει το peak του βιομηχανικού κύκλου ήδη από το τελευταίο τέταρτο του 1987, η επιβράδυνση της βιομηχανικής παραγωγής ήταν σημαντικά μικρή. Η κατανάλωση στις ΗΠΑ συνέχισε την άνοδο της κι αυτό παρά το κραχ του Οκτωβρίου - που υποτίθεται ότι θα μείωνε τα εισοδήματα σε βαθμό τέτοιο ώστε να μειωθεί η ζήτηση. Η ανάκαμψη συνεχίζεται λοιπόν κατά το 1988 για έκτο συνεχή χρόνο: η αύξηση της παραγωγής και των επενδύσεων είναι σημαντική, το εμπορικό έλλειμμα των ΗΠΑ παρουσιάζει κάποια σημάδια μείωσης, οι αμερικανικές εξαγωγές αυξάνονται αλματωδώς.

Η συνέχιση της ανάκαμψης κατά το 1988 οφείλεται:

α) στη χαλάρωση της προσπάθειας για μείωση των αμερικανικών κρατικών ελλειμμάτων και τη συνακόλουθη ενίσχυση της ζήτησης στις ΗΠΑ. β) στις μαζικές παρεμβάσεις των κεντρικών τραπεζών στις χρηματαγορές για στήριξη της ισοτιμίας του δολαρίου, που μεταφράζονται σε σημαντική αύξηση της ρευστότητας, η οποία με τη σειρά της συντηρεί την ανάκαμψη. Πρόκειται για συντονισμένη παρέμβαση των κεντρικών τραπεζών στις χρηματαγορές και τη μαζική αγορά δολαρίων - κυρίως από την Ιαπωνική και τις Ευρωπαϊκές τράπεζες. Η παρέμβαση αυτή, της οποίας ο συντονισμός αποτέλεσε και το περιεχόμενο μιας συμφωνίας των 7 μεγαλύτερων οικονομιών του ΟΟΣΑ (G7), συνεχίζεται μέχρι σήμερα με αποτέλεσμα τη σταθεροποίηση του δολαρίου στα επίπεδα των 125-135 yen, αλλά οδηγώντας ταυτόχρονα και στη συσσώρευση δολαρίων από το τραπεζικό σύστημα εκτός ΗΠΑ.

γ) στη δραστική μείωση της τιμής του πετρελαίου.

δ) στην πολιτική αύξησης της εσωτερικής ζήτησης στην Ιαπωνία, που ενισχύει τόσο την εσωτερική βιομηχανία όσο και τις εισαγωγές.

ε) στη δραστική μείωση της αργούσας παραγωγικής δυναμικότητας, που ωθεί σε επενδύσεις και αυξημένη ζήτηση κεφαλαιουχικών προϊόντων, στ) στην αποσύνδεση ποσοστού ανεργίας και μισθών στις ΗΠΑ από τις αρχές του 1985 μέχρι και τα τέλη του 1988.

ζ) στην υπερχρέωση των νοικοκυριών και των επιχειρήσεων.

Στα μέσα του 1989 η κατάσταση της διεθνούς οικονομίας εμφανίζεται όμως εύθραυστη παρά την ευφορία που προκαλεί η συνέχιση της ανάκαμψης: οι ανισορροπίες που έχουν δημιουργηθεί στα εμπορικά ισοζύγια των μεγάλων βιομηχανικών χωρών αντιμετωπίζονται με εξαιρετικά βραδύ ρυθμό, και η ανάκαμψη συνεχίζεται - και πάλι - «επί πιστώσει». Η αδυναμία σχετικά ταχείας εξάλειψης του υπερβολικά μεγάλου εμπορικού ελλείμματος των ΗΠΑ μπορεί να οδηγήσει (μετά τη σημερινή ανοδική πορία του) και πάλι σε υποτίμηση του δολαρίου. Το γεγονός, δηλαδή, ότι φέτος τα ελλείμματα των ΗΠΑ δεν πρόκειται να παρουσιάσουν σαφή βελτίωση, υποβάλλει την ιδέα ότι αυτά εξαρτώνται περισσότερο από τις διαρθρωτικές αδυναμίες της οικονομίας των ΗΠΑ και λιγότερο από τη μακροοικονομική πολιτική. Πράγμα που για το δολάριο σημαίνει ότι παρά τις βραχυπρόθεσμες ή μεσοπρόθεσμες αυξήσεις της τιμής του, θα υφίσταται και στο μέλλον μια μακροπρόθεσμη πίεση για υποτίμηση, από τις ίδιες τις διαρθρωτικές αδυναμίες, που δρουν πάνω στο αμερικάνικο νόμισμα από τα μέσα της δεκαετίας του '60.

Αυτή η τελευταία όμως, δεδομένης και της σχεδόν πλήρους χρησιμοποίησης της παραγωγικής δυναμικότητας στις ΗΠΑ, συνεπάγεται ψηλότερο πληθωρισμό. Ο πληθωρισμός εξάλλου έχει και έναν ενδογενή στην αμερικάνικη οικονομία χαρακτήρα - που είναι καθοριστικός - αφού αποτελεί τρόπο αντιμετώπισης της μείωσης της κερδοφορίας που προκύπτει από τη μείωση του λόγου προϊόντος κεφαλαίου και τη σταθεροποίηση του μεριδίου των μισθών στο καθαρό προϊόν (βλέπε περισσότερα για την ανάλυση της αποδοτικότητας κεφαλαίου με βάση τις παραπάνω παραμέτρους στην επόμενη παράγραφο). Η αντιμετώπιση του πληθωρισμού καθώς και η υπεράσπιση της ισοτιμίας του δολαρίου απαιτεί στενότερο έλεγχο της προσφοράς χρήματος από την κεντρική τράπεζα καθώς και ψηλότερα επιτόκια. Όμως τότε η οικονομία είναι πολύ πιθανό να εισέλθει σε μία φάση ύφεσης. Η επίφοβη υποτίμηση του δολαρίου σε επίπεδα χαμηλότερα από τα 120 yen, θα είχε ήδη πραγματοποιηθεί στις αρχές του χρόνου, αν η ρύθμιση των εξωτερικών συναλλαγών είχε αφεθεί στο «αόρατο χέρι της αγοράς»: όμως οι κεντρικές τράπεζες της Ιαπωνίας και της Ευρώπης παρεμβαίνουν συστηματικά στις χρηματαγορές και στηρίζουν το αμερικανικό νόμισμα με αγορές μεγάλων ποσοτήτων δολαρίων. Σαν αποτέλεσμα αυτής της τακτικής συσσωρεύονται στις κεντρικές τράπεζες, ιδιαίτερα της Ιαπωνίας και της Δ. Γερμανίας, μεγάλες μάζες δολαρίων. Αυτή όμως η συσσώρευση συμβάλλει στην επανεμφάνιση του πληθωρισμού, την άνοδο των επιτοκίων που έχει σα στόχο τον περιορισμό του τελευταίου, αλλά που προκαλεί ταυτόχρονα και περιορισμό της ζήτησης (επενδύσεις συν κατανάλωση - ιδιωτική + δημόσια) άρα και επισπεύδει την οικονομική ύφεση.

Τα προβλήματα του καπιταλισμού το 1989 παραμένουν λοιπόν τα ίδια με το 1987, και η πρόοδος που έχει γίνει για τη επίλυση τους είναι μικρή. Όλα φαίνονται να εξαρτώνται από την ικανότητα των διακυμάνσεων της τιμής του δολαρίου να συγκρατήσει το εμπορικό έλλειμμα των ΗΠΑ και τα πλεονάσματα της Δ. Γερμανίας, της Ιαπωνίας και των νεοαναπτυσσόμενων χωρών της Νοτιοανατολικής Ασίας: όσο πιο γρήγορα εξαλείφονται οι εξωτερικές ανισορροπίες των οικονομιών του ΟΟΣΑ με τη συντονισμένη παρέμβαση των κεντρικών τραπεζών στις νομισματικές ισοτιμίες και το συντονισμό της οικονομικής πολιτικής, τόσο απομακρύνεται το ενδεχόμενο μιας περιοριστικής πολιτικής προσφοράς χρήματος, και μαζί μ' αυτό, το ενδεχόμενο οικονομικής ύφεσης. Όμως ήδη σήμερα το Διεθνές Νομισματικό Ταμείο προβλέπει παραπέρα αύξηση του εμπορικού ελλείμματος των ΗΠΑ για το 1990 (παρά τις όποιες συγκυριακές βελτιώσεις) ενώ τα φανερά σημάδια μιας έντονης επιτάχυνσης του πληθωρισμού έχουν οδηγήσει τα επιτόκια, μετά από διαδοχικές αυξήσεις που άρχισαν στα μέσα του 1988, σε τέτοια επίπεδα που δικαιολογημένα υποβάλλουν σε αρκετούς αναλυτές την ιδέα ότι το 1990 θα υπάρξει ύφεση - αυτή η ίδια ύφεση που θα είχε ξεσπάσει εάν «το αόρατο χέρι της αγοράς» είχε αφεθεί ελεύθερο: δηλαδή αν η συντονισμένη διεθνής κρατική παρέμβαση και μια σειρά συγκυριακοί παράγοντες δεν είχαν εγκαταστήσει ένα μηχανισμό αναβολής της ύφεσης και συνέχισης της αμερικανικής ανάκαμψης με διαρκή πίστωση ενός παραγωγικού συστήματος που, σε διεθνή σύγκριση, χάνει όλο και πιο πολύ έδαφος έναντι των ανταγωνιστών του. Οι διαδικασίες μιας ενδεχόμενης ύφεσης (άνοδος επιτοκίων, περιορισμός της ζήτησης, μείωση του βαθμού απασχόλησης του παραγωγικού δυναμικού), σύμφωνα με το σύνολο των μελετητών της συγκυρίας, θα προκαλούσαν μείωση του πληθωρισμού. Το συμπέρασμα αυτό προκύπτει από τις ερμηνείες του πληθωρισμού που είναι κυρίαρχες (πλεονάζουσα ζήτηση ή προσφορά χρήματος) και που αγνοούν τις διαδικασίες συσσώρευσης κεφαλαίου.

Ας εξηγηθούμε: ο πληθωρισμός εξαρτάται από την εξέλιξη της κερδοφορίας, από τις δυνατότητες του κεφαλαίου να αντιμετωπίσει την πτώση της αποδοτικότητας του (βλ. αναλυτικά και Μηλιός 1988, σελ. 368-371). Όμως, στο τέλος αυτού του βιομηχανικού κύκλου, εδώ και αρκετό καιρό, που ποικίλει ανάλογα με τη χώρα, όπως και σε τόσους προηγούμενους κύκλους, έχουμε (α) μείωση της ανεργίας και κατά συνέπεια αυξήσεις των μισθών και (6) επιβράδυνση της παραγωγικότητας της εργασίας παρά τις σημαντικές επενδύσεις παγίου κεφαλαίου. Από αυτούς τους δύο όρους απορρέει μια μείωση της κερδοφορίας. Τα πιο αδύναμα κεφάλαια θα σπεύσουν τότε να αποκαταστήσουν τα απειλούμενα περιθώρια κέρδους με αυξήσεις των τιμών - εγχείρημα του οποίου η επιτυχία εξαρτάται βέβαια από την ένταση του ανταγωνισμού στην αγορά, τον προστατευτισμό, τη συναλλαγματική ισοτιμία κ.λπ. Μόνο σε περίπτωση αποτυχίας αυτού του εγχειρήματος θα υπάρξουν χρεοκοπίες που σπάνε την αλυσίδα των υποχρεώσεων και οδηγούν στην ύφεση και τη μείωση του πληθωρισμού. Ο πληθωρισμός αποτελεί κατά κάποιο τρόπο την εναλλακτική μορφή στην «καταστροφική» όξυνση της ύφεσης.

Βέβαια οι περισσότεροι αναλυτές της διεθνούς οικονομίας, μεταξύ των οποίων και ο ΟΟΣΑ, προβλέπουν ότι δεν θα υπάρξει ύφεση αλλά και ούτε μεγάλη αύξηση του πληθωρισμού: το στοίχημα του καπιταλισμού σήμερα είναι το στοίχημα της εξάλειψης (i) των περιοδικών υφέσεων του μέσω της διεθνοποιημένης διαχείρισης του χρήματος και των συναλλαγματικών ισοτιμιών, και (ii) η συνέχιση της ανάκαμψης χωρίς παράλληλη αύξηση του πληθωρισμού. Η συντονισμένη παρέμβαση των κεντρικών τραπεζών στις διεθνείς χρηματαγορές για «ρύθμιση» των συναλλαγματικών ισοτιμιών - σημαντικό παραπέρα βήμα στη διεθνοποίηση του κεφαλαίου - αποτελεί το βασικό όπλο του καπιταλισμού για να κερδίσει το στοίχημα. Το παράδοξο είναι ότι το στοίχημα αυτό παίζεται μέσα σε συνθήκες πρωτοφανούς κινητικότητας του ιδιωτικού κεφαλαίου σε διεθνή κλίμακα. Η άνθιση των νέων χρηματιστικών «εργαλείων», αυξάνει την αδιαφάνεια του όλου συστήματος, και το αποσπά από τη δυνατότητα ανάλυσης και ελέγχου - επομένως και από την εξισορροπητική παρέμβαση - του κράτους. Αλλά το κυριότερο εμπόδιο στην επιτυχία της διεθνούς κεφαλαιοκρατικής διαχείρισης του χρήματος είναι το ότι η κρίση τον καπιταλισμού έχει τη βασική της αιτία μέσα στην ίδια την κεφαλαιοκρατική παραγωγή: η παραγωγικότητα της εργασίας επιβραδύνεται και πάλι από το 1983 και μετά. Η άνθιση του καπιταλισμού στη δεκαετία του '80 δεν οφείλεται τόσο σε μια δραστική ανάκαμψη της παραγωγικότητας της εργασίας (που εξακολουθεί να υστερεί έναντι των αυξήσεων του κεφαλαιακού αποθέματος), όσο στην ανακατανομή του προϊόντος σε βάρος της εργατικής τάξης. Αλλά ακόμη και αυτός ο παράγοντας φαίνεται να μην είναι πια ευνοϊκός για το κεφάλαιο: στο τέλος του βιομηχανικού κύκλου οι πραγματικοί μισθοί αυξάνονται - ακόμη και στις ΗΠΑ όπου για δυο ολόκληρα χρόνια (1987-1988) παρουσιάστηκε το ιστορικό φαινόμενο οι πραγματικοί μισθοί να μειώνονται μέσα σε συνθήκες μειούμενου ποσοστού ανεργίας. Έτσι η συντονισμένη παρέμβαση των ηγεμονικών καπιταλιστικών χωρών στη διεθνή διαχείριση του χρήματος στην καλύτερη περίπτωση μπορεί να αναβάλει την ύφεση (όπως έγινε το 1988 και ενδεχομένως το 1989) αλλά αφήνει άθικτη τη βασική αιτία των προβλημάτων του καπιταλισμού, δηλαδή την κρίση παραγωγικότητας.

Η εξέλιξη των αντιθέσεων μέσα στην παραγωγή, στην καρδιά του συστήματος, θα κρίνει την έκβαση της κρίσης του κεφαλαίου. Κατά τη διάρκεια του βιομηχανικού κύκλου που τελειώνει πραγματοποιήθηκε μια μεγάλη κίνηση απαξίωσης του κεφαλαίου, η οποία θέτοντας εκτός παραγωγικής διαδικασίας τα λιγότερο αποδοτικά τμήματα της εργασίας, μειώνοντας το προσωπικό και εντείνοντας την ανασφάλεια του - δηλαδή την πειθαρχία του - έδωσε μια γερή ώθηση στην παραγωγικότητα της εργασίας. Όμως, αυτή η ώθηση δεν έχει συνέχεια ούτε σταθερότητα: αλλάζει το επίπεδο της απόδοσης της εργασίας αλλά δεν επηρεάζει τους μακροπρόθεσμους ρυθμούς αύξησης της. Ακόμα, την ίδια εποχή έγιναν επενδύσεις αυτοματοποίησης που είχαν σα στόχο κυρίως τη μείωση του προσωπικού και του εργατικού κόστους. Αυτός ο τύπος αυτοματοποίησης έχει επίσης εξαντλήσει τ «όρια του (πρώτα απ' όλα στις ΗΠΑ): ο νέος βιομηχανικός κύκλος θα χαρακτηρίζεται από αυτοματοποίηση που θα στοχεύει στη μείωση των χρόνων παράδοσης, τη βελτίωση της ποιότητας, τη μείωση των αποθεμάτων, την παραγωγή μικρών σειρών προϊόντων. Αυτή η πλευρά της αυτοματοποίησης γίνεται λοιπόν επίκαιρη όσο ποτέ αφού αφορά την έκβαση της κρίσης στην οικονομία πρώτα απ' όλα των ΗΠΑ, που με την ηγεμονική τους θέση στην ιμπεριαλιστική αλυσίδα παίζουν εξαιρετικά σημαντικό ρόλο στο διεθνές οικονομικό σύστημα. Πέρα όμως από τις εξελίξεις στις ΗΠΑ, οι διαδικασίες κεφαλαιοκρατικής αναδιάρθρωσης της παραγωγής θα ενταθούν σε όλες τις χώρες της Δύσης ταυτόχρονα, ακριβώς γιατί οι εθνικοί οικονομικοί κύκλοι των βιομηχανικών χωρών έχουν πλέον συντονιστεί (οι φάσεις ύφεσης ή αντίστοιχα ανάκαμψης εμφανίζονται ταυτόχρονα σε όλες τις χώρες). Ο συντονισμός της αναδιάρθρωσης θα είναι ακόμη μεγαλύτερος στην περίπτωση αποτυχίας της απόπειρας των ηγεμονικών δυνάμεων του ιμπεριαλισμού να ματαιώσουν την οικονομική ύφεση μέσω της διεθνοποιημένης διαχείρισης του χρήματος.

Ο ενδοϊμπεριαλιστικός ανταγωνισμός αναδεικνύει ως ανερχόμενες δυνάμεις στο μπλοκ των ηγεμονικών καπιταλιστικών χωρών τη Δ. Γερμανία και την Ιαπωνία. Όμως, είναι προφανές ότι ούτε η μια ούτε η άλλη είναι σε θέση να διεκδικήσουν την παγκόσμια ηγεμονία από τις ΗΠΑ (παρόλο που η Ιαπωνία θα μπορούσε ενδεχομένως να παίξει κατά τα επόμενα χρόνια το ρόλο της «ατμομηχανής» του παγκόσμιου καπιταλισμού). Σ' αυτά τα πλαίσια η ΕΟΚ προσπαθεί να αναβαθμιστεί στην ιμπεριαλιστική αλυσίδα με τη συγκρότηση της Ενιαίας Ευρωπαϊκής Αγοράς (κατάργηση του μη δασμολογικού εμπορικού προστατευτισμού, ενοποίηση του θεσμικού πλαισίου λειτουργίας της οικονομίας κ.λπ.), η υλοποίηση της οποίας απαιτεί παραπέρα ένταση του κεφαλαιοκρατικού εκσυγχρονισμού της οικονομίας.

3. Νεώτερες έρευνες πάνω στους δείκτες κεφαλαιακής συσσώρευσης (1960-1988).

Η εμπειρική έρευνα της διαδικασίας συσσώρευσης και αξιοποίησης κεφαλαίου στη μεταπολεμική Ελλάδα αλλά και στις τέσσερις κυριότερες δυτικοευρωπαϊκές χώρες (ΟΔΓ, Γαλλία, Ιταλία. Βρετανία) βασίζεται στους παρακάτω δείκτες: -

* Το ετήσιο καθαρό προϊόν (Υ) σε τιμές αγοράς (καθαρή προστιθέμενη αξία υπολογισμένη ως διαφορά του ΑΕΠ και της κατανάλωσης παγίου κεφαλαίου).

* Τις ετήσιες μεταβολές του καθαρού προϊόντος (ΔΥ), δηλαδή το πρόσθετο ετήσιο καθαρό προϊόν σε σχέση με την προηγούμενη χρονιά. Π.χ.

(ΔΥ)1987 = Υ1987 -Υ1986

* Την καθαρή επένδυση παγίου κεφαλαίου (Ι), που είναι η ακαθάριστη επένδυση μείον την κατανάλωση παγίου κεφαλαίου.

· Την οριακή «παραγωγικότητα» του παγίου κεφαλαίου, δηλαδή τον οριακό λόγο προϊόντος κεφαλαίου (ΔΥ Ι), που είναι η αύξηση του καθαρού προϊόντος ανά μονάδα επένδυσης παγίου κεφαλαίου.

· * Το ποσοστό επένδυσης (Ι Υ).

* Το εισόδημα της εργασίας (L) (μισθοί συν αμοιβές αυτοαπασχολούμενων).

* Το μερίδιο της εργασίας στο καθαρό. προϊόν (L Y).

* Το οριακό μερίδιο εργασίας (ΔL/ΔΥ), δηλαδή το λόγο της ετήσιας αύξησης

του εισοδήματος εργασίας προς την ετήσια αύξηση του καθαρού προϊόντος. * Την οριακή αποδοτικότητα (ΔΚ) που παγίου κεφαλαίου

ΔΚ = (ΔΥ - ΔL) I που ισοδυναμεί με

ΔΚ= {1 - (Δί ΔΥ)} {ΔΥ Ι},

δηλαδή τη μεταβολή του κέρδους (ΔΥ - ΔL) ανά μονάδα νέας επένδυσης παγίου κεφαλαίου (Ι), ή ακόμη, το γινόμενο του οριακού μεριδίου κερδών { 1 - (ΔL ΔΥ)} και του οριακού λόγου προϊόντος κεφαλαίου (ΔΥ Ι).

*Το λόγο προϊόντος κεφαλαίου (Υ/Κ) (καθαρό προϊόν προς απόθεμα παγίου κεφαλαίου).

* Την ένταση κεφαλαίου (Κ Ν), που συσχετίζει το συνολικό απόθεμα παγίου κεφαλαίου Κ με τον αντίστοιχο αριθμό απασχολουμένων Ν και αποτελεί επομένως ένα μέτρο της τεχνικής σύνθεσης κεφαλαίου.

* Την αποδοτικότητα του παγίου κεφαλαίου (R)

R = (Υ - L) Κ

που ισοδυναμεί με

R = { 1 - (L /Y) } { Y/K }

Οι διεθνείς συγκρίσεις της κερδοφορίας που βασίζονται σε υπολογισμούς του κεφαλαιακού αποθέματος απαιτούν εξαιρετική προσοχή, επειδή ο τρόπος υπολογισμού του μεγέθους αυτού ενδέχεται να είναι πολύ διαφορετικός από χώρα σε χώρα. Ωστόσο, για να μπορέσουμε να επαληθεύσουμε κάποιες σημαντικές υποθέσεις της ερευνάς μας, υπολογίσαμε την αποδοτικότητα του κεφαλαίου (R) και το λόγο προϊόντος κεφαλαίου (Υ Κ) για τη Βρετανία, την ΟΔΓ και την Ελλάδα, αφού γι' αυτές τις χώρες τα στοιχεία που δημοσιεύονται από τον ΟΟΣΑ φαίνεται να είναι σε μεγάλο βαθμό συμβατά. Αντίστοιχοι υπολογισμοί δεν έγιναν για τη Γαλλία επειδή ο υπολογισμός του κεφαλαιακού αποθέματος, τουλάχιστον αυτός που δημοσιεύεται από τον ΟΟΣΑ, δεν είναι συμβατός με τους αντίστοιχους της Ελλάδας, της Βρετανίας και της ΟΔΓ. Στοιχεία για την Ιταλία δεν υπάρχουν διαθέσιμα.

Τα στοιχεία προέρχονται από τους εθνικούς λογαριασμούς που δημοσιεύονται από τον ΟΟΣΑ. Ο υπολογισμός των δεικτών έγινε σε σταθερές τιμές αγοράς 1980. Τα αποτελέσματα των υπολογισμών φαίνονται στα σχετικά διαγράμματα αλλά είναι διαθέσιμα και σε μορφή πινάκων σε δισκέτες IBM compatible computer.

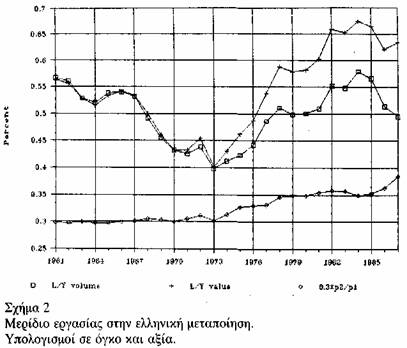

Για να περιγραφεί με ικανοποιητικό τρόπο η διαδικασία συσσώρευσης κεφαλαίου στην Ελλάδα χρησιμοποιήθηκαν και οι δείκτες συσσώρευσης της ελληνικής μεταποίησης. Τα πρωτογενή στοιχεία προέρχονται από τους εθνικούς λογαριασμούς και είναι υπολογισμένα σε σταθερές τιμές του 1970. Στην περίπτωση της ελληνικής μεταποίησης υπολογίσαμε εκτός από τους παραπάνω δείκτες και την φαινόμενη παραγωγικότητα της εργασίας (Υ/Ν, δηλαδή το λόγο καθαρής προστιθέμενης αξίας προς απασχόληση της μεταποίησης), την ένταση παγίου κεφαλαίου (Κ Ν), και το μέσο μισθό (L/N). Αποδίδουμε ιδιαίτερη σημασία στην κερδοφορία του κεφαλαίου στη μεταποίηση επειδή ο κλάδος αυτός αποτελεί έναν από τους βασικούς κινητήρες της συσσώρευσης κεφαλαίου στην Ελλάδα.

Τα συμπεράσματα μας από τα διαγράμματα συνοψίζονται στα παρακάτω: α) Ο ρυθμός αύξησης της φαινόμενης παραγωγικότητας της εργασίας (Υ/Ν) στην ελληνική μεταποίηση υστερεί έναντι του αντίστοιχου ρυθμού (i) της έντασης κεφαλαίου (Κ/Ν) από το 1979, και (ii) των πραγματικών μισθών (L/N) στην περίοδο 1973-1985. Σαν συνέπεια των παραπάνω έχουμε μια πτώση του λόγου προϊόντος κεφαλαίου (Υ Κ) από το 1979 και αύξηση του μεριδίου εργασίας (L/Y) μεταξύ 1973 και 1985. Είναι φανερό έτσι ότι η πτώση της αποδοτικότητας κεφαλαίου (R) της ελληνικής μεταποίησης από το 1973 και μετά, μπορεί να αποδοθεί στη συνδυασμένη δράση της μείωσης του μεριδίου των κερδών και της αύξησης στο λόγο κεφαλαίου προϊόντος (Κ/Υ). Ωστόσο, στην περίοδο 19851988, είχαμε μια δραστική μείωση των πραγματικών μισθών που δεν οδήγησε σε ουσιαστική αύξηση της αποδοτικότητας του κεφαλαίου (R), επειδή συνεχίστηκε η πτώση του λόγου προϊόντος κεφαλαίου (Υ /). Αυτό που συνέοη ήταν μια σημαντική αύξηση της οριακής αποδοτικότητας του κεφαλαίου (ΔΚ), δηλαδή της κερδοφορίας των νέων επενδύσεων.

6) Η μακροπρόθεσμη τάση εξέλιξης του ρυθμού συσσώρευσης, όπως και των καθαρών επενδύσεων παγίου κεφαλαίου (Ι) στην ελληνική μεταποίηση μεταστρέφεται από πτωτική σε ανοδική από το 1986. Όμως αυτή η μεταστροφή συνέβαλε μόνο σε μια μέτρια αύξηση του οριακού λόγου προϊόντος κεφαλαίου (ΔΥ/Ι) στην ελληνική οικονομία συνολικά.

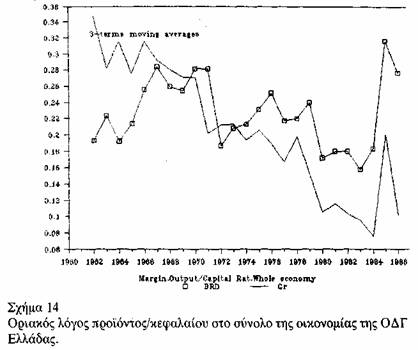

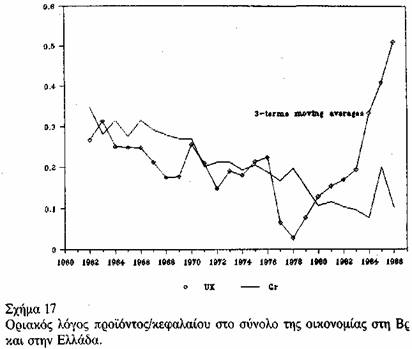

γ) είναι προφανές από τα διαγράμματα ότι οι ίδιοι παράγοντες που δρουν πάνω στην κερδοφορία της ελληνικής μεταποίησης οδηγούν και την αποδοτικότητα κεφαλαίου (R) ολόκληρης της ελληνικής οικονομίας σε χαμηλά επίπεδα. Όλα τα φαινόμενα που αναφέραμε παραπάνω [σημείο (α)] σε σχέση με τη μεταποίηση είναι δυνατό να παρατηρηθούν και στην ελληνική οικονομία συνολικά, δ) Ο λόγος προϊόντος κεφαλαίου (Υ/Κ) στην Ελλάδα, αν και μειώνεται από το 1966, παραμένει στην περίοδο 1966-1985 ψηλότερος από τους αντίστοιχους λόγους στη Βρετανία και την ΟΔΓ. Αυτό αποδίδεται στις συγκριτικά ψηλές τιμές της έντασης κεφαλαίου (Κ/Ν) στις πιο αναπτυγμένες χώρες: σύμφωνα με υπολογισμούς μας (σε τιμές και ισοτιμίες 1980) η κεφαλαιακή ένταση στην Ελλάδα το 1980 ήταν ίση προς το 48% της βρετανικής και το 38% της δυτικογερμανικής. Όμως, η φαινόμενη παραγωγικότητα της εργασίας (Υ/Ν) της Ελλάδας ήταν τότε ίση προς το 52% της Βρετανίας και το 42% της Δ. Γερμανίας. Για το λόγο αυτό ο λόγος προϊόντος κεφαλαίου [Υ/Κ] = [Υ/Ν]/[ Κ/Ν] κατά την περίοδο 1966/1985 ήταν ψηλότερος στην Ελλάδα. Από το 1985, η φαινόμενη παραγωγικότητα αυξάνεται στη Βρετανία και την ΟΔΓ ταχύτερα από ό,τι στην Ελλάδα, με αποτέλεσμα ο λόγος [Υ/Κ] να γίνει στην Ελλάδα μικρότερος από ό,τι στην ΟΔΓ και τη Βρετανία, ε) Το μερίδιο της εργασίας (L/Y) στις τέσσερις κυριότερες ευρωπαϊκές χώρες είναι σταθερά ψηλότερο από ό,τι στην Ελλάδα. Εντούτοις, το οριακό μερίδιο εργασίας (ΔL/ΔΥ) στην Ελλάδα είναι ψηλότερο εκτός από την περίοδο 1985-1987. Η εξέλιξη του μεριδίου εργασίας αντανακλά αλλαγές στη μέση αμοιβή εργασίας (L N) αφενός και στη φαινόμενη παραγωγικότητα της εργασίας αφετέρου ([L/Υ] = [ L/N]/[Υ/Ν]). Αν και η τελευταία είναι μικρότερη στην Ελλάδα, η μέση αμοιβή εργασίας είναι ακόμη μικρότερη. Ωστόσο αυτό το «συγκριτικό πλεονέκτημα» του ελληνικού καπιταλισμού μακροπρόθεσμα εξασθένησε καθ' όλη τη διάρκεια της περιόδου 19601985. Το 1986 εντούτοις, σαν αποτέλεσμα της πολιτικής της λιτότητας που εγκαινιάστηκε τον Οκτώβριο 1985, το μερίδιο εργασίας στην Ελλάδα έπεσε στα επίπεδα του 1982.

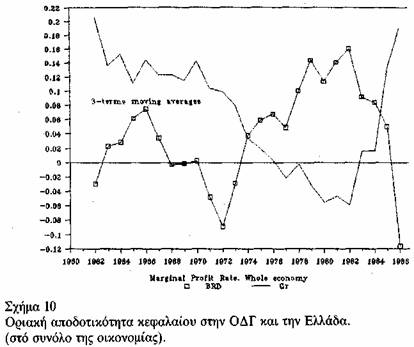

στ) Ο συνδυασμός ενός ψηλότερου λόγου προϊόντος κεφαλαίου και ενός χαμηλότερου μεριδίου εργασίας οδήγησε σε ψηλότερη αποδοτικότητα του κεφαλαίου (R) στην Ελλάδα. Από το 1974, το αντίστοιχο μέγεθος στη Βρετανία και την ΟΔΓ σταθεροποιήθηκε στα επίπεδα του 8% περίπου, ενώ στην Ελλάδα έπεσε από το 18-20% το 1974 στο 10-12% στη δεκαετία του '80. ζ) Η οριακή αποδοτικότητα (AR) της ελληνικής οικονομίας ήταν ψηλότερη από τις αντίστοιχες ευρωπαϊκές κατά την περίοδο 1960-1974, αλλά χαμηλότερη κατά την περίοδο 1975-1985. Αυτή η κίνηση αντιστροφής οφείλεται: (i) στη μείωση του οριακού λόγου προϊόντος κεφαλαίου στην Ελλάδα μέχρι το 1985, ενώ ταυτόχρονα ο ίδιος λόγος είχε σταθεροποιηθεί ή ελαφρώς αυξηθεί στις τέσσερις κυριότερες ευρωπαϊκές χώρες, και (ii) στην απότομη άνοδο του οριακού μεριδίου εργασίας στην Ελλάδα μετά το 1974, ενώ ο ίδιος δείκτης ήταν μικρότερος ή ίσος προς το μηδέν στις άλλες ευρωπαϊκές χώρες. Στην περίοδο 198185, η οριακή αποδοτικότητα του κεφαλαίου στην Ελλάδα πήρε τιμές αρνητικές προσεγγίζοντας έτσι τις ελάχιστες τιμές της για ολόκληρη την υπό εξέταση περίοδο. Μια αντίθετη κίνηση αντιστροφής άρχισε όμως το 1985: η οριακή αποδοτικότητα κεφαλαίου (ΔΚ) στην Ελλάδα ξεπέρασε ξανά τις αντίστοιχες τιμές των τεσσάρων μεγάλων ευρωπαϊκών χωρών, καθώς οι πραγματικοί μισθοί στην Ελλάδα έπαψαν να βελτιώνονται και το μερίδιο της εργασίας έπεσε στα επίπεδα του 1982. Στα δυο χρόνια 198687 η μέση τιμή του ΔΚ ήταν 0,32 στην Ελλάδα, 0,16 στη Γαλλία, 0,02 στην Ιταλία, 0,00 στη Βρετανία και - 0,24 στην ΟΔΓ, όπου η αρνητική τιμή οφείλεται στο αρνητικό οριακό μερίδιο κέρδους τόσο για το 1987 όσο και για το 1986, επειδή οι αυξήσεις του εισοδήματος εργασίας στην ΟΔΓ ξεπέρασαν κατά την περίοδο αυτή την αντίστοιχη αύξηση του καθαρού προϊόντος.

Η νέα συγκυρία από τον Οκτώβριο του 1985, που εγκαινίασε η πολιτική της λιτότητας, δεν οδήγησε σε έξοδο από την κρίση. Σηματοδοτεί ενδεχομένως μια νέα φάση συσσώρευσης κεφαλαίου στην Ελλάδα που χαρακτηρίζεται από:(ί) Την ταχεία μείωση του μεριδίου εργασίας (L Y) και του οριακού μεριδίου εργασίας (ΔL/ΔΥ) και την αντίστοιχη αύξηση του μεριδίου των κερδών, (ii) Τη βαθμιαία μεταβολή στο συσχετισμό δυνάμεων μέσα στην παραγωγή υπέρ του κεφαλαίου (σταθεροποίηση της εργοστασιακής πειθαρχίας, επιτάχυνση της αναδιάρθρωσης της ελληνικής βιομηχανίας και συνακόλουθη αύξηση του ποσοστού ανεργίας κ.λπ.) (iii) Οι παραπάνω αλλαγές κατέληξαν στη σημαντική αύξηση της οριακής αποδοτικότητας του κεφαλαίου (ΔΚ), που αντανακλά μια άνοδο της κερδοφορίας των νέων επενδύσεων. Πράγματι, η καθαρή επένδυση παγίου κεφαλαίου (Ι) άρχισε να αυξάνεται το 1986 (για πρώτη φορά από το 1979), ενώ οι καθαρές εισαγωγές επιχειρηματικού κεφαλαίου στην ελληνική οικονομία, που είχαν μειωθεί δραστικά από το 1980 μέχρι το 1985, έφτασαν στην ετήσια αύξηση του 30,2% το 1987 και 52,3% το 1988, αγγίζοντας έτσι, το 1988, στα επίπεδα του 1979 (υπολογισμοί σε $ USA και σταθερές τιμές 1980). (iv) H βελτίωση της διεθνούς οικονομικής συγκυρίας κατέληξε από το 1986 σε βελτίωση του ελληνικού ισοζυγίου αδήλων (τουρισμός, ναυτιλία, εισφορές ΕΟΚ, μεταναστευτικό συνάλλαγμα κ.λπ.). Παρουσιάζεται έτσι σημαντική βελτίωση και στο έλλειμμα τρεχουσών συναλλαγών και στα συναλλαγματικά διαθέσιμα της Τράπεζας της Ελλάδας.

Οι παραπάνω επιδόσεις της ελληνικής οικονομίας ενδεχομένως σηματοδοτούν τις απαρχές μιας νέας, πιο «ήπιας» φάσης κρίσης του ελληνικού καπιταλισμού. Όπως φαίνεται στα σχετικά διαγράμματα, παρόμοιες φάσεις ανάκαμψης εμφανίστηκαν στις αρχές της δεκαετίας του '80 στις κυριότερες ευρωπαϊκές χώρες. Δεν θα πρέπει όμως να ξεχνάμε ότι η διεθνής οικονομία έχει ήδη μπει σε φάση επιβράδυνσης που πολύ πιθανό να καταλήξει σε ύφεση. Σε μια τέτοια περίπτωση, ο ελληνικός καπιταλισμός θα ακολουθήσει, όπως και στο παρελθόν, τη διεθνή συγκυρία, πράγμα που θα επιτείνει την κρίση του. Με δεδομένη λοιπόν την επιφύλαξη που απορρέει από την ανάλυση της συγκυρίας, μπορούμε να πούμε ότι η ανάλυση των δεικτών συσσώρευσης κεφαλαίου εντοπίζει ένα ενδεχόμενο σημείο μεταστροφής στη συσσώρευση κεφαλαίου στην Ελλάδα: το 1986 μοιάζει να είναι το τέλος της οξείας φάσης της κρίσης υπερσυσσώρευσης κεφαλαίου. Τα επόμενα έτη θα μας δείξουν αν έχουμε πράγματι να κάνουμε με μια μεταστροφή της τάσης ή απλά με μια μεσοπρόθεσμη οελτίωση των δεικτών.

3. Η λογική της εκκαθάρισης

Απορρέει από τα προηγούμενα ότι τα γεγονότα που φαίνονται να έχουν ιδιαίτερο βάρος για την έκβαση της κρίσης του ελληνικού καπιταλισμού στο τέλος της δεκαετίας του '80 είναι η προοπτική μιας νέας ύφεσης (ή μιας περιόδου στασιμοπληθωρισμού) της παγκόσμιας οικονομίας, η απόπειρα αναβάθμισης των ευρωπαϊκών καπιταλισμών στο διεθνές ιμπεριαλιστικό σύστημα με μέσο τη στρατηγική του 1992, και τελευταίο αλλά όχι λιγότερο σημαντικό, η είσοδος του ελληνικού καπιταλισμού - από το 1986 και μετά - σε μια φάση βελτίωσης όλων των δεικτών συσσώρευσης κεφαλαίου.

Η στρατηγική του ελληνικού κεφαλαίου μέσα σ' αυτές τις συνθήκες είναι αυτή που οι θέσεις είχαν εντοπίσει από τον Οκτώβριο ήδη του 1985, όταν ακόμη οι φορείς«της οικονομικής πολιτικής μιλούσαν μόνο για τα «εθνικά» προβλήματα του ισοζυγίου πληρωμών: είναι η στρατηγική της κεφαλαιοκρατικής αναδιάρθρωσης. Σήμερα, που οι όροι του πολιτικού παιχνιδιού επιτρέπουν ακόμη και στο ΚΚΕ να εκφράζεται υπέρ της καπιταλιστικής αναδιάρθρωσης, η έκθεση Χαλίκια (Απρίλιος 1989) διαγράφει με εξαιρετική σαφήνεια την πολιτική του ελληνικού καπιταλισμού για τα αμέσως επόμενα χρόνια:

Ένταση τον ανταγωνισμού μέσω της ενσωμάτωσης στην ενιαία ευρωπαϊκή αγορά, αυτόνομη εισροή ιδιωτικών κεφαλαίων μέσω (i) της διατήρησης της κερδοφορίας των νέων επενδύσεων (AR) σε επίπεδα ανώτερα από αυτά της Δυτικής Ευρώπης και (ii) θετικών πραγματικών επιτοκίων σε επίπεδα ανταγωνιστικά με τα αντίστοιχα των διεθνών χρηματαγορών, ισοτιμία της δραχμής που διαμορφώνεται ελεύθερα στην αγορά μέχρι ότου ενταχθεί στο ευρωπαϊκό νομισματικό σύστημα, συνέχιση της πολιτικής της ανατίμησης της δραχμής (σε πραγματικούς όρους, δηλαδή μετά από αφαίρεση της διαφοράς πληθωρισμού Ελλάδας ανταγωνιστριών χωρών, βλ. Ιωακείμογλου Παντελιάς 1989 και Μηλιός 1988, σελ. 404408). Ο στόχος είναι να επιταχυνθούν οι διαδικασίες της κεφαλαιοκρατικής αναδιάρθρωσης της παραγωγής: «ένα σημαντικό και σταθερά διευρυνόμενο τμήμα της μεταποιητικής κυρίως δραστηριότητας βρίσκεται σε φάση αναδιάρθρωσης και εκσυγχρονισμού», που πρέπει να ενταθεί για να επιτευχθεί η συμπίεση του κόστους.

Η πολιτική αυτή - που είναι η ίδια η σημερινή πολιτική - έχει τόσο πιο μεγάλες πιθανότητες επιτυχίας όσο πιο πολύ η διεθνής οικονομική συγκυρία τείνει σε μια απλή επιβράδυνση της παραγωγής (με αναζωπύρωση του πληθωρισμού), επομένως όσο πιο λίγο τείνει στην ύφεση: η πολιτική της ανατίμησης της δραχμής αναδεικνύεται σε βασικό όπλο αύξησης της πίεσης του διεθνούς ανταγωνισμού και ώθησης του ατομικού κεφαλαίου προς τον εκσυγχρονισμό, καθώς «ακριβαίνει» τα εγχώρια προϊόντα, αυξάνει τις εισαγωγές και το εμπορικό έλλειμμα. Είναι έτσι τελικά μόνο η ιστορική βελτίωση του ισοζυγίου των άδηλων πόρων που «σώζει» το ισοζύγιο τρεχουσών συναλλαγών. Η συνέχιση της ανάκαμψης στη Δύση - έστω και με μικρούς ρυθμούς - μπορεί να διατηρήσει τους άδηλους πόρους και τις εξαγωγές σε ψηλά επίπεδα, και να επιτρέψει έτσι τη συνέχιση της πολιτικής ανατίμησης της δραχμής. Η διεθνής ύφεση, αντίθετα, θα επιφέρει το αντίστροφο αποτέλεσμα.

Αλλά δεν είναι μόνο η διεθνής συγκυρία που εμφανίζεται ως περιοριστική συνθήκη στη στρατηγική του αστισμού: η αναδιάρθρωση της παραγωγής - όπως το έχουμε τονίσει τόσες φορές στο παρελθόν - εξαρτάται και από το συνολικό ταξικό συσχετισμό δυνάμεων.

Αναδιάρθρωση της παραγωγής με εκμετάλλευση της διεθνούς οικονομικής συγκυρίας, πρόσδεση στη στρατηγική αναβάθμισης του δυτικοευρωπαϊκού καπιταλισμού, παραπέρα βελτίωση των δεικτών της κεφαλαιακής συσσώρευσης (μερίδιο κερδών, λόγος κεφαλαίου προϊόντος, ρυθμός συσσώρευσης κ.λπ), τέτοιοι είναι οι βασικοί άξονες της πολιτικής του κεφαλαίου για τα επόμενα χρόνια. Πρόκειται για μια πολιτική που διέπεται από τη λογική της εκκαθάρισης των πιο αδύναμων κεφαλαίων - και των πιο «αδύναμων» ανθρώπων, που βρίσκονται ανάμεσα στους μισθωτούς, τους νέους, και τις γυναίκες.

ΒΙΒΛΙΟΓΡΑΦΙΑ

Baron Y., KeizerΒ., 1984, Les grandes economies, Seuil.

Billaudot B., Gauron A., 1985, Croissance et crise, La Decouverte.

Brie C. de, 1987, Comment la haute technologie americaine perd sa suprematie, Le Monde

Diplomatique, Ιούνιος. Busch K., 1989, H εξέλιξη των διεθνών άμεσων επενδύσεων και το εθνικό κράτος, θέσεις τ. 26. Business Week

13. 2.84 The revival of productivity

16. 6.86 High Tech to the rescue

10.10.88 the expansion: green lights clear through to 1989. Clerc D., 1984, L'inflation, Syros.

Clerc D., Lipietz A., SatreBuissonJ., 1983, La crise, Syros. Economist 24.10.87, Conservative Economics. Lord Wishful, Lady Rigorous. Financial Times

21.10.87 Gold soars as share prices tumble

15.12.87a Gold trades above $500

15.12.87b LME prices forecast to fall

15. 2.88a The FED: defining what to worry about

15. 2.88b Expectations of recession fade 2. 3.88 Japan industry's production climbs by 9.6%

11. 3.88 Growth of imports into Japan resumes sharp increase

15. 3.88a Prices at factory gate show sharp rise in February

15. 3.88b Strong pace of growth in sales fuels fears of overheating

27. 4.88 Growth of 2.3% in US economy cheers market 7. 5.88 Fears of inflation foreshadow a rise

17. 5.88 OECD optimistic on growth, warns over trade deficits

21. 5.88 US prices rising at 4.6% a year

10. 6.88 OECD says failure to narrow trade gap could trigger recession

15. 6.88 Improved trade sends dollar higher

17. 6.88 Japan reports 11% jump in growth rates

28. 6.88 Dollar rise causes USJapan strain

16. 7.88 The limits of coordination

16. 7.88 Improved trade figures boost dollar but fears of overheating remain

28. 7.88 Dollar hit by signs of higher US inflation 6. 8.88 A soothing summer for the nerves

12. 8.88 Dollar falls sharply as US banks raise prime rate to 10%

17. 8.88 US trade deficit leaps to $12.5 bn as imports surge and exports fall

26. 8.88 Bundesbank leads interest rate rises across Europe

15. 9.88 The standstill in US imports

10.11.88 Dollar hit by prospects of stalemate on US deficits

19.11.88 Inflation hits 6.4% as demand for credit appears to slacken

10. 2.89 West Germany's inflation rate exceeds forecast

21. 3.89 Interest rate fears keep $ firm

Fouet M., 1981, EtatsUnis d'Amerique. Ni reflux, ni renaissance, στο L' Etat du Monde - 1981, Maspero.

Fouet M. 1989, Strategies industrielles et strategies de change: les cas des EtatsUnis, Observatoire Francais des Conjonctures Economiques.

Fouquin M. et al. 1987, Changements de parites et concurrence industrielle mondiale, Economie Prospective Internationale, La Documentation Francaise.

Godet M., 1985, Renaissance ou declin cache des EtatsUnis? Le Monde Diplomatique, Avril.

Hargreaves Heap S., 1980, World Profitability cirisis in the '70s: some statistical evidence, Capital and Class 12.

Ιωακείμογλου Η., 1987, Από την απαξίωση του κεφαλαίου στην αναδιάρθρωση της παραγωγής, θέσεις No 20.

Ιωακείμογλου Η., ΠαντελιάςΣ., 1989, Κυμαινόμενες συναλλαγματικές ισοτιμίες και ανταγωνιστικότητα του ελληνικού Νικελίου, ΙΓΜΕ.

Ιωακείμογλου Η. 1989, Η κρίση κερδοφορίας στην ελληνική μεταποίηση, Πρακτικά τον δευτέρου συνεδρίου τον TEE για τη βιομηχανία, Μάιος.

Ιωακείμογλου Η., Μηλιός Γ., 1988, Καπιταλιστική κρίση και χρηματιστήριο, θέσεις 22.

Ιωακείμογλου Η. και Μηλιός Γ., 1986, Κρίση και λιτότητα, θέσεις, τ. 14, Ιανουάριος-Μάρτιος.

loakimoglou I. and Milios J., Automation of Production and Labour Force Reproduction, Proceedings of «Samos Conference on Changing Labour Processes and New Forms of Urbanization», Thessaloniki 1988. Athens 1988.

Julien C., 1982, Un merveilleux ecran de fumee, Le Monde Diplomatique, Novembre.

Latouche D,. 1986, Silicon Valley: la fin d' un mythe στο L' Etat du Monde 1986, La Decouverte.

L'Expansion 27.4.89, Inflation: la menace.

L'Express 17.2.84 La reprise pour qui? L' Amerique est un bon pays pour investir.

Le Duc J.M., 1982, Les Etats industriels et la crise, Le Sycomore.

Le Monde, Bilan Economique et Social 1987.

Le Monde, Bilan Economique et Social 1988.

Le Monde

6. 5.87 Des batailles sans vainqueurs.

11. 1.88 Tres vif rebond du dollar.

12. 1.88 Baril pas cher.

9. 2.88 Un relais irrealiste.

29. 2.88 Glissement du dollar.

26. 3.88a Les marches financiers redoutent une nouvelle crise en 1988. 26. 3.88b Les resultats de Janvier confirment une diminution de deficit. 11. 4.88 Tensions sur les taux courts.

13. 4.8 Les sept principaux pays industriels sont tenus de «se serrer les coudes». 18. 4.88 - Les milieux financiers redoutent une reprise de Γ inflation mondiale.

- Nouvelle chute du dollar.

- Des indicateurs deconcertants. 2. 5.88 - La croissance des pays industriels pourrait atteindre 3% en 1988.

- Un clame inquietant.

9. 5.88a Les paradoxes americains.

9. 5.88b La peur d' une hausse des taux.

19. 5.88 Le deficit commercial americain le plus faible depuis trois ans. 21. 5.88 La crainte d' une reprise de Γ inflation hante les milieux financiers. 23. 5.88 - Coup de vent d' ouest.

- Deception sur le dollar. 30. 5.88 Une baisse des taux indicative. 6. 6.88 Le Japon ouvre ses portes. 19. 6.88 Le dollar tres demande.

24. 6.88 Euphorie sur le dollar.

25. 6.88 La vive croissance americaine pousse le dollar a la hausse. 7. 8.88 Le dollar toujours.

18. 8.88 Une rechute de 12.5 miliards de dollars en juin.

16. 4.89 Degradation du commerce exterieur. Le Monde Affaires, 26.3.88, Japon: toujours plus. Lemperiere J., 1987, EtatsUnis: La preference pour les produits etrangers, Le Monde,

27.10.87. Lipietz A., 1982, Derriere la crise: la tendance a la baisse du taux de profit, Revue

Economique, Mars.

Lipietz A., 1985, Mirages et miracles, La Decouverte. Loiseau B., Mazier J., Winter M.B. 1977, Rentabilite du capital dans les economies

dominantes, Economie et statistiques No 86. Mandel E., 1980, H τελευταία οικονομική κρίση, Οδυσσέας. Μάστορης Κ., Ιωακείμογλου Η., Παναγιώτον Κ., 1986, Προσδιοριστικοί παράγοντες της

τιμής του χρυσού, Ιστορική εξέλιξη και προοπτικές, ΙΓΜΕ. Μηλιός Γ., 1988, Ο ελληνικός κοινωνικός σχηματισμός, Εξάντας. Milios John, 1989, The Problem of Capitalist Development: Theoretical Considerations in View of the Industrial Countries and the New Industrial Countries, in Gottdiener

Komninos (Editors): «Capitalist Development and Crisis Theory. Accumulation, Regulation and Spatial Restructuring», p. 154173, MACMILLAN PRESS, London New York. Oppenheimer P., April 1989, The scenario for the world economy and financial markets, Hambros Australia Investment Management Limited. Richmonde A., HerzogRybak C., 1983, Vers un renouveau industriel americain?, Le Monde 910 Janvier.

Rosier B., 1987, Les theories des crises economiques, La Decouverte. Rosier B., Dockes P., 1985, Rythmes economiques, La Decouverte. Toinet M.F., 1987, La couteuse fature de Γ economie reaganienne, Le Monde Diplomatique,Μάρτιος.

Thurow L. 1989, Pas de panique, L' Expansion. Wall Street Journal

8. 8.88 As US output climbs so do the capacity fears.

11. 8.88 Japans trade surplus rises but markets react calmly.

16. 5.89 New Plaza accord may cut deficit.